Que sont les augmentations progressives dans les rentes variables ?

Les rentes variables sont des placements émis par des compagnies d'assurance qui vous fournissent un flux régulier de paiements. Dans leur forme la plus simple, les rentes variables ont des paiements variables. En d'autres termes, le montant de chaque versement varie en fonction de la performance des investissements. Les rentes variables offrent également d'autres fonctionnalités, y compris une prestation de décès.

Rentes variables

Lorsque vous achetez une rente variable, la compagnie d'assurance ajoute votre argent à un pool géré par des professionnels qui achète des actions, obligations et autres investissements. La valeur du portefeuille fluctue avec les marchés. La raison pour laquelle les gens investissent dans une rente variable, par opposition à, dire, les versements garantis qui accompagnent une rente ordinaire, est qu'ils anticipent des rendements plus élevés (plus d'argent) à long terme.

Prestation de décès

Si vous pensez, "Euh, cela ressemble beaucoup à un fonds commun de placement, " alors vous avez raison. Mais il existe des différences importantes entre les fonds communs de placement et les rentes variables, dont l'une est la prestation de décès. La prestation de décès est un versement garanti à vos bénéficiaires. C'est généralement, mais pas toujours, le montant que vous avez investi (moins les retraits que vous avez effectués). Si votre investissement diminue, vos bénéficiaires reçoivent toujours au moins le montant que vous avez investi même si les marchés ont baissé. Si la valeur de vos investissements a augmenté, alors vos bénéficiaires héritent de la valeur la plus élevée.

Fonctionnalité d'accélération

Les rentes variables offrent souvent une fonction d'augmentation. Un step up vous permet de profiter de la hausse des marchés en augmentant le capital-décès de votre bénéficiaire. Lorsque la valeur de votre investissement augmente, vous pouvez bloquer le nouveau montant plus élevé, et cela devient le nouveau capital-décès garanti. En bref, quand les marchés sont en hausse, vous pouvez augmenter votre capital-décès.

Frais, Pas libre

Les compagnies d'assurance facturent des frais pour les garanties et autres caractéristiques qui accompagnent les rentes variables. Les step-ups ont des frais, et il y aura certaines restrictions sur la fréquence à laquelle vous pouvez augmenter la prestation de décès. Il est important de vous faire expliquer ces informations par un représentant d'une compagnie d'assurance avant de vous lancer dans cette voie d'investissement.

Un exemple

Disons que vous investissez 100 $, 000 dans une rente variable dont le capital-décès est égal au montant que vous avez investi. Après deux ans si la rente vous a payé 20 $, 000, votre prestation de décès serait de 80 $, 000. Si les marchés ont abaissé la valeur de vos investissements à 60 $, 000, vos bénéficiaires recevraient 80 $, 000 si vous mourez. Si les marchés ont augmenté la valeur de vos investissements à 95 $, 000, vos bénéficiaires recevraient 95 $, 000. La fonction d'augmentation vous permet de verrouiller les 95 $, 000 comme capital-décès. Même si les marchés baissent à l'avenir, vos bénéficiaires ont la garantie du neuf, montant plus élevé (moins les retraits que vous effectuez).

-

Quels sont les coûts d'étape ?

Frais détape, également appelés coûts descalier, sont des coûts qui ne changent pas en proportion directe de laugmentation des niveaux dactivité. En dautres termes, les coûts par étape sont constants

-

Que sont les coûts variables ?

Les coûts variables sont des dépenses qui varient proportionnellement au volume des marchandises. Linventaire est un compte dactif courant figurant au bilan, composé de toutes les matières premières,

investir

- Quelles sont les barrières financières ?

- Que sont les prêts à recevoir ?

- Que sont les chèques de redevance ?

- Que sont les contrôles en double ?

- Que sont les fonds communs de placement?

- Que sont les obligations de niveau 2 ?

- Que sont les ventes par retrait ?

- Que valent les obligations de guerre ?

- Annuités fixes ou variables :ce qu'il faut considérer

-

Que sont les actifs du ménage ?

Que sont les actifs du ménage ? Si vous avez déjà eu à rédiger un testament, souscrire une assurance habitation ou faire face à un cambriolage ou un incendie qui a endommagé votre habitation, vous aviez probablement besoin de créer ...

-

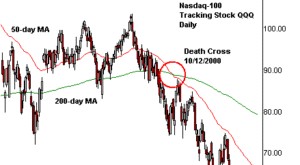

Qu'est-ce qu'une croix de la mort ?

Qu'est-ce qu'une croix de la mort ? La croix de la mort est un modèle de graphiqueAnalyse technique - Guide du débutantLanalyse technique est une forme dévaluation des investissements qui analyse les prix passés pour prédire lévolution ...