Quand refinancer une voiture (et quand attendre)

L'année dernière a été une période brutale pour acheter une voiture, depuis les premiers jours de l'incertitude pandémique jusqu'à la vague actuelle de problèmes de chaîne d'approvisionnement et de pénuries cruciales de puces. Une offre réduite de voitures neuves a considérablement augmenté la demande, ce qui a fait grimper les prix. Néanmoins, nous estimons à 25 millions aux États-Unis ont acheté une voiture avec un prêt auto en 2021, couvrant cette hausse des coûts en l'empruntant.

Si vous faites partie de ces 25 millions – ou si vous êtes simplement coincé dans un mauvais prêt automobile – vous pouvez toujours mettre au point votre situation financière en refinançant votre prêt automobile. Alors que nous tournons le coin d'une longue année, vous feriez bien de réfléchir aux raisons pour lesquelles c'est un moment particulièrement propice à la remise en état automatique aujourd'hui.

Peut-être que vous parcourez votre premier prêt auto, que le paiement de votre voiture est trop élevé et que vous souhaitez obtenir une meilleure offre. Ou peut-être pouvez-vous obtenir un taux d'intérêt plus favorable maintenant que celui que vous avez sur votre prêt auto actuel, ce qui signifie que vous économiserez de l'argent. Peut-être souhaitez-vous simplement abandonner la mégabanque qui a émis votre prêt actuel et poursuivre le refinancement automobile avec un nouveau prêteur.

Pour de nombreuses raisons, le moment est peut-être le MEILLEUR pour vous de refinancer votre prêt auto. Voici quand (et quand ne pas) procéder au refinancement automatique, et comment le refinancement de votre prêt auto aujourd'hui peut vous aider à atteindre 2022 avec un chemin plus clair et plus rapide vers la libération de vos dettes.

Règle d'or pour savoir quand refinancer un prêt automobile :trois signes clés

Passons en revue quelques bases de refi automatique. Nous avons déjà couvert trois signes majeurs indiquant qu'il est temps de refinancer :

-

Les taux d'intérêt sont plus bas. C'est toujours une bonne règle empirique pour le refinancement, mais pour diverses raisons historiques, le taux d'intérêt fédéral est actuellement à un niveau historiquement bas. Qu'est-ce que cela signifie pour votre crédit auto ? La version courte est que maintenant est un surtout bon moment pour poursuivre le refinancement de prêt auto. Ces mêmes tarifs super bas ne dureront pas éternellement, alors allez-y !

-

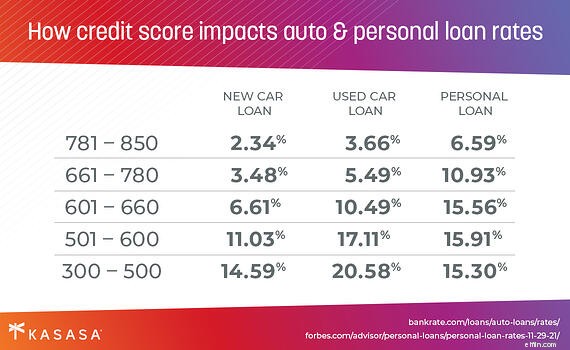

Votre pointage de crédit s'est amélioré. C'est une autre raison simple de refinancer. Tout prêteur basera en grande partie son offre de prêt (et son taux d'intérêt) sur votre pointage de crédit. Plus votre cote de crédit est élevée, meilleur sera le taux qui vous sera offert. Si votre score a grimpé en flèche depuis que vous avez contracté votre premier prêt auto parce que vous avez effectué vos paiements à temps (félicitations !), c'est le bon moment pour vous pencher sur le refinancement de prêt auto. Sinon, consultez ces cinq conseils pour améliorer votre pointage de crédit avant de contracter un prêt.

-

Votre dossier de crédit est plus épais. Cela peut sembler être la même chose que votre pointage de crédit, mais ce n'est pas le cas. Votre dossier de crédit est essentiellement votre historique à long terme de remboursement de dettes, de vos cartes de crédit à vos prêts étudiants, à votre prêt immobilier, à votre prêt automobile, à tout autre type de prêt. Si vous en êtes à votre premier prêt automobile, il est probable que votre dossier de crédit soit « mince », ce qui, du point de vue du prêteur, signifie qu'il n'y a pas suffisamment de données pour vérifier que vous pouvez rembourser votre prêt de manière fiable sur X années. Vous ne pouvez pas simplement refinancer votre prêt auto immédiatement. Cependant, le fait d'atteindre systématiquement vos remboursements ajoute progressivement des antécédents de crédit à votre dossier (tout en améliorant votre pointage de crédit). Si vous êtes un débutant, essayez d'envisager un refinancement automatique autour de 12 ou 18 mois. Si ce n'est pas la première fois que vous faites le tour du quartier, vous pouvez poursuivre votre refi auto dès 6 mois après avoir contracté le prêt auto initial

Le refinancement de prêt automobile vous convient-il ?

Faisons un zoom arrière pendant une minute. Le refinancement automatique n'est pas pour tout le monde. Comme cela vient d'être mentionné, vous ne pouvez pas refinancer votre prêt auto si vous en avez contracté un il y a moins de six mois (ou moins d'un an, si vous êtes un débutant).

Pour réitérer un autre point clé :le pointage de crédit impacte significativement votre taux de prêt auto. Toute banque ou coopérative de crédit décidera de vous offrir ou non un prêt en fonction de vos antécédents de crédit et de votre situation financière actuelle. Si votre pointage de crédit est inférieur maintenant à ce qu'il était lorsque vous avez initialement financé votre voiture, vous obtiendrez probablement une offre moins bonne maintenant - mieux vaut attendre (et voici 11 autres façons d'améliorer votre pointage de crédit en attendant). Le refinancement automatique peut même nuire à votre crédit, bien qu'il ne s'agisse généralement que d'un petit coup sec qui disparaît une fois que vous avez commencé à rembourser le prêt à temps.

Vous pourriez être motivé à refinancer parce que vous aviez besoin d'un cosignataire lorsque vous avez contracté votre prêt initial, mais vous êtes maintenant un peu plus stable financièrement et vous voulez faire cavalier seul. Malheureusement, vous ne pouvez pas obtenir un meilleur taux sur un prêt auto refinancé lorsque vous partez en solo, même si votre pointage de crédit personnel s'est amélioré.

Le refinancement peut également affecter votre prime d'assurance automobile, vous permettant parfois d'économiser de l'argent, parfois de vous coûter un peu plus cher. Votre kilométrage peut varier sur celui-ci; consultez votre assureur automobile pour plus d'informations.

Comment démarrer avec le refinancement automatique aujourd'hui

Si vous avez pesé ces facteurs, compris les coûts de refinancement et décidé de vous lancer dans le refinancement automatique, votre première étape consiste à vous fixer des objectifs. Voulez-vous un paiement automatique mensuel inférieur? Payer moins cher pendant toute la durée de vie de votre crédit auto ? Ou voulez-vous simplement récupérer votre dette auto dans le rétroviseur le plus rapidement possible ?

En fonction de vos réponses, décidez si vous souhaitez modifier la durée de votre prêt (c'est-à-dire le délai de remboursement) et si vous souhaitez réduire votre facture automatique mensuelle ou l'augmenter afin de rembourser votre prêt plus rapidement.

Fort de ces connaissances, vous êtes prêt à approcher une institution financière prêteuse - c'est-à-dire une banque ou une coopérative de crédit - avec votre pièce d'identité et les informations sur votre véhicule. La banque ou la coopérative de crédit voudra connaître les détails de la voiture que vous refinancez, alors ayez la marque, le modèle, le numéro VIN et le kilométrage à portée de main. Vous devrez également avoir un permis de conduire valide. Tout ce que vous pouvez fournir comme informations financières - talons de paie de votre employeur ou preuve d'une adresse fixe - peut également vous aider à obtenir un meilleur taux pendant le processus de demande de prêt de refinancement automobile.

Refinancer avec le prêt Kasasa ® — le seul prêt avec Take-Backs™ !

Le prêt Kasasa ® est un nouveau type de prêt qui fournit aux institutions financières communautaires les outils de pointe dont elles ont besoin pour atteindre des personnes comme vous :informées et prêtes à emprunter plus intelligemment. Kasasa ® est la seule entreprise de technologie financière (alias fintech) dont la mission, depuis près de 20 ans, est d'aider les institutions financières communautaires à survivre et à prospérer. Le prêt Kasasa est le seul prêt de refinancement automatique avec Take-Backs™, une fonctionnalité unique qui vous permet de payer à l'avance pour vous désendetter plus rapidement, tout en ayant accès à ces fonds supplémentaires lorsque vous en avez besoin.

À notre avis, les meilleurs prêts de refinancement automobile sont ceux qui vous soutiennent et votre communauté. Les prêts automobiles refinancés par les coopératives de crédit ou les prêts offerts par les petites banques communautaires vous offrent bien plus que des taux potentiellement meilleurs.

Lorsque vous contractez un prêt automobile auprès d'une institution financière communautaire, vous réinitialisez toute votre expérience de financement automobile. Cela se sent particulièrement bien si vous avez obtenu un prêt initial moche d'un concessionnaire automobile, ou si vous êtes prêt à abandonner l'expérience impersonnelle de la mégabanque et à investir votre part financière dans une banque ou une coopérative de crédit axée sur la communauté.

Si vous avez lu jusqu'ici, il est probable que vous soyez prêt à sortir de votre mauvais prêt auto et à passer à quelque chose de plus rapide. Découvrez le prêt Kasasa dès aujourd'hui !

-

Comment - et où - refinancer votre prêt auto

Nous avons passé en revue les avantages et les inconvénients du refinancement automobile, quand et pourquoi vous devriez refinancer votre voiture. Passons maintenant aux trucs en laiton (ou aux écrous

-

Pourquoi — et quand — refinancer votre prêt auto

Beaucoup dentre nous contractent de mauvais prêts automobiles, en raison dun manque dexpérience, de circonstances malheureuses ou dune combinaison des deux. Les personnes au début de leur parcours fin

auto

- Comment refinancer une voiture après un divorce

- Puis-je obtenir un crédit auto après avoir acheté une maison ?

- Un cosignataire peut-il refinancer une voiture ?

- Qui paie lorsque le cosignataire d'un prêt automobile décède ?

- Puis-je échanger ma voiture lorsqu'elle est sur le point d'être reprise ?

- Comment annuler un prêt automobile

- Quand refinancer votre voiture :un guide de prise de décision

- Comment et quand refinancer un prêt personnel

- Comment refinancer un prêt automobile

-

5 erreurs à éviter lors de l'obtention d'un prêt auto

5 erreurs à éviter lors de l'obtention d'un prêt auto Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

5 raisons de refinancer votre prêt auto

5 raisons de refinancer votre prêt auto Pourquoi ne refinanceriez-vous pas votre prêt auto si cela vous permet déconomiser de largent ? Au moment où les taux dintérêt baissent, le buzz du refinancement hypothécaire commence. Pourtant, ...