Comment suivre la règle 50/30/20

Si vous êtes comme beaucoup de gens, vous trouvez les budgets intimidants. Qui veut suivre chaque centime dans une feuille de calcul ? Qui veut renoncer à ses luxes préférés ? ("Ce n'est pas mon Netflix !")

Néanmoins, pour être financièrement responsable, nous devons suivre nos dépenses d'une manière ou d'une autre. Si vous voulez vraiment prendre votre retraite un jour, vous devez examiner attentivement la façon dont vous dépensez votre argent.

Cela signifie-t-il que vous devez renoncer à votre café du matin ou rompre votre dépendance aux bougies parfumées ? Pas nécessairement. Vous pouvez dépenser de l'argent pour vous amuser, mais il doit y avoir une limite.

Règle 50/30/20

La règle 50/30/20 est une technique de budgétisation simple qui vous aide à payer vos factures, à atteindre vos objectifs financiers et à faire des folies sur vous-même. Si vous n'aimez pas l'idée d'établir un budget, cette technique est faite pour vous.

L'investissement et l'épargne sont des éléments essentiels d'un budget équilibré. Commencez avec Wealthsimple en seulement 5 minutes et bénéficiez d'une technologie de pointe, de frais peu élevés et de conseils financiers conviviaux. Inscrivez-vous maintenant.

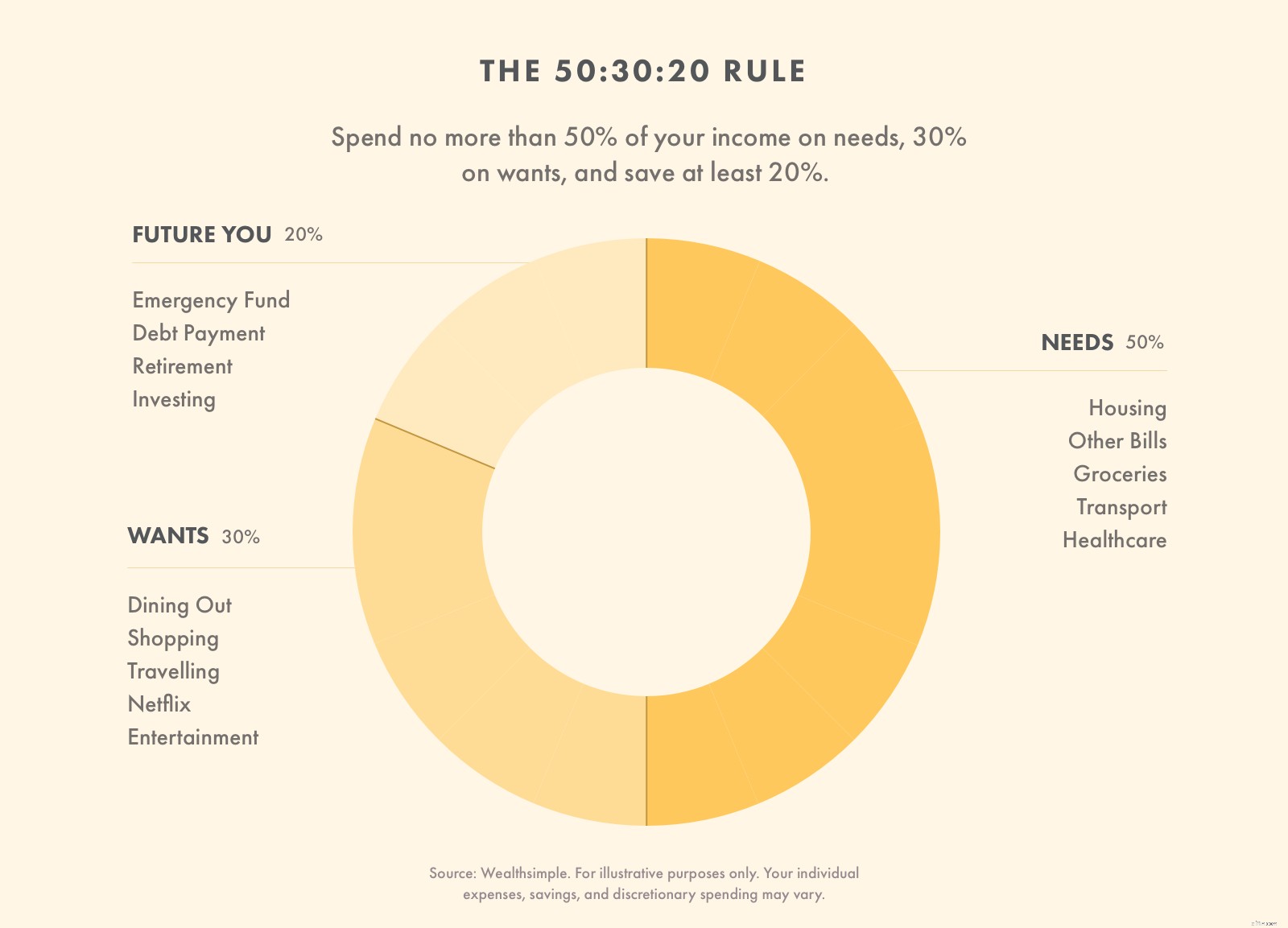

Que signifie la règle 50/30/20 ?

La règle 50/30/20 est un moyen de budgétiser votre argent en divisant vos dépenses en trois catégories. Il a été popularisé par la sénatrice Elizabeth Warren, experte en faillite, et sa fille, Amelia Warren Tyagi. Il se décompose comme ceci :

-

50 % de vos revenus Nous devrions aller vers vos besoins. Cela comprend les frais de logement, de nourriture, de transport, de garde d'enfants, etc.

-

30 % de vos revenus devrait aller vers les choses que vous voulez, comme les voyages, les restaurants, les divertissements et les produits de luxe.

-

20 % de vos revenus devrait servir vos objectifs financiers. Cela comprend la réduction de la dette, les économies en espèces et les investissements.

Damir Alnsour, gestionnaire de portefeuille chez Wealthsimple, explique que ce n'est pas une règle stricte. Vous n'êtes pas obligé de respecter exactement ces pourcentages (car la vraie vie est désordonnée), mais vous devez les utiliser comme lignes directrices.

La règle 50/30/20 fonctionne parce qu'elle est simple. Vous n'avez pas besoin de feuilles de calcul ou d'outils complexes, ce qui signifie que vous êtes plus susceptible de le suivre. C'est un excellent point de départ pour les personnes qui débutent dans la budgétisation. Damir mentionne que bien que la règle 50/30/20 soit une approche simplifiée, "elle fournit un critère raisonnable par lequel le ménage médian peut comparer ses dépenses actuelles".

Ce budget vous donne également une certaine flexibilité. Par exemple, si vous vivez dans une zone où le coût de la vie est élevé, vous devrez peut-être consacrer 55 % de votre revenu à vos besoins et réduire vos désirs à 25 %. (Mais ne devenez pas fou ici !)

Il est judicieux de traiter vos besoins et vos désirs comme des limites et vos économies comme un objectif. Si vos besoins coûtent plus de 50 %, trouvez des moyens de les réduire. Si vos désirs coûtent plus de 30 %, dépensez moins.

Mais si vous économisez plus de 20 %, c'est parfait ! Il n'y a pas de limite au montant que vous devriez économiser. Si vous avez des dettes importantes, envisagez de transférer une partie de vos besoins vers votre épargne afin de réduire ce fardeau et d'économiser sur les frais d'intérêt.

Établir un budget en utilisant la règle 50/30/20

Comment budgétiser votre argent en utilisant la règle 50/30/20

Pour budgétiser votre argent en utilisant la règle 50/30/20, calculez d'abord votre revenu après impôt. Prévoyez de consacrer 50 % de votre revenu à vos besoins, 30 % à vos désirs et 20 % à vos économies et au remboursement de vos dettes.

Étape 1 :Calculez votre revenu après impôt

Votre revenu après impôt est ce qui reste après que votre employeur ait déduit vos impôts et vos frais d'assurance-maladie et de sécurité sociale. Vous trouverez ce total sur votre bulletin de paie. Si votre employeur déduit les frais d'assurance maladie et les cotisations de retraite, rajoutez-les. (Ces dépenses appartiennent à la catégorie des besoins.)

Si vous êtes un travailleur indépendant, votre revenu après impôt comprend votre revenu brut moins les dépenses d'entreprise et ce que vous avez mis de côté pour les impôts. J'espère que vous effectuez ces paiements trimestriels !

Si vous mélangez vos finances avec un partenaire, additionnez vos revenus après impôt pour établir un budget pour votre ménage.

Étape 2 :Limitez vos besoins à 50 % de vos revenus

Votre première étape consiste à réduire vos dépenses afin que vos besoins soient inférieurs à 50 % de votre revenu après impôt. Vos besoins sont des dépenses que vous devez payer. Ils incluent des choses comme...

-

Paiements de loyer ou d'hypothèque

-

Prêts automobiles et frais de transport

-

Primes d'assurance

-

Nourriture et articles ménagers

-

Factures de services publics

-

Factures de téléphone portable

-

Vêtements et chaussures indispensables

-

Paiements de crédit minimum

Vous devrez faire preuve de discrétion pour séparer vos besoins et vos désirs, mais il est préférable de vous en tenir à une définition stricte des besoins. Il ne devrait inclure que les choses sans lesquelles vous ne pouvez pas vivre.

Étape 3 :Limitez vos désirs à 30 % de vos revenus

Votre prochaine étape consiste à réduire vos dépenses. Les désirs sont des dépenses auxquelles vous pourriez renoncer sans affecter votre qualité de vie. Ils comprennent des articles de commodité et de luxe, ou des articles que vous pourriez acquérir par des moyens moins chers. Voici quelques exemples :

-

Factures de câble/internet

-

Vêtements et chaussures de luxe

-

Restaurants et plats à emporter

-

Voyages et vacances

-

Forfaits téléphoniques mis à niveau

-

Spa, manucure et soins personnels

-

Gadgets et jouets

Vous vous dites peut-être :"Wow, je peux dépenser 30 % de mes revenus pour les choses que je veux !"

Ce n'est pas tout à fait exact. Étant donné que nous utilisons une définition stricte du besoin dans la catégorie précédente, plus de choses que vous achetez chaque jour entrent dans votre colonne des besoins que vous ne le pensez.

Par exemple, vous pourriez inclure des grains de café dans votre catégorie de besoins, mais une tasse Starbucks tous les matins ne le ferait certainement pas. Le forfait illimité de données cellulaires, l'abonnement à la salle de sport et la queue de homard ne comptent pas non plus, même si vous pourriez faire valoir qu'ils répondent à un besoin dans une certaine mesure.

Étape 4 :Affectez 20 % de vos revenus à l'endettement et à l'épargne

La dernière partie de votre revenu après impôt devrait servir à rembourser vos dettes, à épargner et à investir.

Étant donné que vos paiements de dette minimum sont traités dans la catégorie des besoins, il est important de constituer un fonds d'urgence le plus rapidement possible. Gardez de l'argent à portée de main jusqu'à ce que vous ayez couvert les dépenses pendant trois à six mois.

Une fois que vous avez créé un fonds d'urgence, utilisez ces 20 % de votre revenu pour réduire vos dettes. La dette de carte de crédit est particulièrement importante à éliminer rapidement, mais vous pouvez également avoir une dette médicale ou des prêts personnels.

Une fois que votre dette est épuisée (nonobstant les hypothèques et les notes de voiture), résistez à l'envie de dépenser ces 20 % pour plus de besoins. Continuez à épargner dans un compte d'épargne-placement à faible risque ou un compte de placement diversifié.

Étape 5 :tenez-vous-en !

La partie la plus importante de tout budget est de s'y tenir. Vous ne pouvez pas réaliser la valeur d'un budget si vous ne respectez pas ses règles.

Un moyen facile de respecter un budget consiste à séparer votre argent au moment où vous le gagnez. Une fois que vous recevez votre chèque de paie, utilisez-le pour payer immédiatement vos besoins (la part de 50 % de vos revenus) et votre épargne (les 20 % de vos revenus). Ce qui reste est pour vos désirs, mais bien sûr vous n'êtes pas obligé de tout dépenser.

Exemple de budget 50/30/20

Disons que votre ménage de quatre personnes gagne 5 000 $ par mois. Selon la règle 50/30/20, vous ne pouvez dépenser que 2 500 $ pour vos besoins mensuels et 1 500 $ pour vos désirs. Utilisez les 1 000 $ restants chaque mois pour rembourser vos dettes ou économiser.

Cela signifie qu'un taux de 2 000 $ ou un versement hypothécaire n'est pas abordable, surtout si vous devez payer pour d'autres besoins, comme une note de voiture, des primes d'assurance et des factures de services publics et de téléphone cellulaire. Oh, et votre famille veut probablement manger chaque mois !

Si vos besoins dépassent 50 % de vos revenus, vous pouvez transférer une partie de l'argent de votre colonne des désirs, mais seulement temporairement. Prenez des mesures pour réduire vos besoins pour entrer dans la catégorie des 50 %. Vous pouvez déménager dans un logement moins cher, acheter une assurance plus abordable ou transférer une dette de carte de crédit vers des cartes à 0 % d'intérêt.

La règle 50/30/20 est un excellent plan pour les personnes qui ne veulent pas de budget, mais la clé est de rester cohérent. Chaque mois que vous dépensez de manière responsable vous donnera la liberté de vous amuser plus tard dans la vie.

Vous connaissez donc les détails. Envie de revenir à l'essentiel ? Améliorez votre santé financière avec Wealthsimple dès aujourd'hui. Nous offrons une technologie de pointe, des frais modiques et des conseils financiers conviviaux. Que demander de plus ?

-

Comment j'ai utilisé la règle du 1 $ pour rembourser mon prêt hypothécaire

Vous auriez pu lire ceci dans votre boîte de réception. Inscrivez-vous pour notre lettre dinformation hebdomadaire gratuite. Pas de spam, juste de bons conseils. Une adresse e-mail valide est requis

-

Qu'est-ce que la méthode de budgétisation 50/30/20 ?

Le budget 50/30/20 consacre 50 % de vos revenus aux besoins, 30 % aux désirs et 20 % à lépargne. Cest simple et efficace mais pas universel. ça va fonctionner pour vous? Si vous recherchez un bud

se retirer

- Comment une provision pour restructuration affecte le compte de résultat

- Comment suivre le marché boursier

- Comment calculer le taux plafond

- Comment fonctionne le Fonds de revenu libre d'impôt?

- États de retraite :comment choisir l'État qui vous convient

- Comment choisir le meilleur plan de revenu mensuel

- Comment la réforme fiscale affecte la taxe sur les enfants

- Le principe de Pareto – la règle des 80/20

- La règle 50/30/20 :un guide étape par étape pour une budgétisation intelligente

-

Comment j'ai augmenté mes revenus de 25 % pendant la pandémie

Comment j'ai augmenté mes revenus de 25 % pendant la pandémie Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

5 problèmes avec le budget 50/30/20

5 problèmes avec le budget 50/30/20 Vous feriez mieux de créer un budget personnalisé adapté à vous. Si vous avez déjà cherché comment créer un budget, vous avez probablement rencontré la règle 50/30/20, popularisée par la sénatrice...