Roth 401k pourrait vous rendre plus riche

La plus grande question que vous devez vous poser lorsque vous décidez d'investir dans un Roth 401k ou un 401k traditionnel est de savoir si votre tranche d'imposition est plus élevée aujourd'hui ou le sera à l'avenir ? S'il sera plus élevé à l'avenir, investissez dans un Roth 401k s'il est plus élevé, investissez maintenant dans un 401k traditionnel.

Que vous investissiez dans un 401k traditionnel (avant impôt) ou un Roth 401k (après impôt), vous serez toujours imposé à votre taux d'imposition effectif en entrant avec le Roth 401k ou en sortant au moment du retrait avec le 401k traditionnel. Donc, la grande décision est de savoir si vous prévoyez de gagner moins ou plus d'argent à l'avenir lorsque vous souhaitez commencer à vous retirer de votre 401k ?

Personne ne sait quel sera le taux d'imposition à l'avenir, mais parce que vous ne voudrez pas utiliser votre argent 401k jusqu'à la retraite, vous pourriez être dans une tranche d'imposition beaucoup plus basse lorsque vous prenez votre retraite, mais qui sait?

C'est pourquoi, à mon avis, un Roth 401k vous rendra plus riche qu'un 401k traditionnel. Tout est une question de contrôle - puisque vous mettez de l'argent dans un Roth 401k après avoir payé des impôts dessus, il peut croître à l'abri de l'impôt et vous donne plus de flexibilité, car les gains ne sont pas imposés lorsque vous effectuez un retrait.

Bien que toutes les entreprises n'offrent pas une option Roth 401k, de plus en plus d'entreprises ajoutent chaque jour cette nouvelle option d'investissement. Selon les données récentes de Vanguard sur la participation au plan Roth 401k, 60% des entreprises utilisant Vanguard proposent une option Roth, mais seulement 15 % des participants le choisissent.

Vous devriez vérifier auprès de votre entreprise et envisager fortement d'investir dans un Roth plutôt qu'un 401K traditionnel si vous en avez un de disponible. Un Roth 401k vous rendra probablement plus riche qu'un 401k traditionnel et constitue l'une des meilleures décisions d'investissement que vous puissiez prendre en tant qu'investisseur plus jeune dans la vingtaine ou la trentaine en raison des avantages de retrait non imposables étant donné un avenir incertain.

Pourquoi un Roth 401k est le meilleur choix d'investissement 401k

Roth 401k est composé au fil du temps et grandit en franchise d'impôt. Vous payez des impôts lorsque vous investissez de l'argent, mais pas lorsque vous le retirez probablement plusieurs années plus tard. Cela signifie que tous les intérêts composés - ou l'argent que votre argent gagne ne seront pas imposés lorsque vous les retirerez. Mais parce que vous mettez de l'argent après avoir payé l'impôt dessus, vous ne bénéficiez pas de l'épargne libre d'impôt, mais vous l'obtenez lorsque vous retirez l'argent. Mais cela signifie également que vous ne payez de l'impôt que sur le capital initial (l'argent que vous y mettez), mais PAS les gains. Les gains non imposables sont le véritable avantage du Roth 401k.

Mais qu'en est-il de ma tranche d'imposition?

Si vous êtes dans une tranche d'imposition inférieure (32 % et moins), alors un Roth 401K est une évidence. Si vous êtes dans une tranche d'imposition plus élevée aujourd'hui, c'est un peu plus compliqué, mais en tant que jeune investisseur, il est probablement plus logique d'investir dans un Roth 401k au lieu d'un 401k traditionnel.

Même si vous avez 20 ou 30 ans et que vous gagnez beaucoup d'argent, cela signifie simplement que vous devez payer un pourcentage d'impôt plus élevé lorsque vous investissez de l'argent dans un Roth 401k, tout en profitant des avantages des retraits libres d'impôt à l'avenir.

N'oubliez pas qu'il s'agit de la taxe que vous payez uniquement sur le principal (l'argent que vous mettez dans un Roth 401k), mais les gains seront exonérés d'impôt. C'est là que réside l'avantage, car vos gains seront probablement beaucoup plus importants que les 10 à 15 % que vous avez payés en investissant de l'argent si vous vous situez dans une tranche d'imposition plus élevée.

Cela signifie que parce que vos gains continuent de s'accumuler à l'abri de l'impôt, vous aurez fait un meilleur investissement et vous aurez réalisé un retour sur votre argent bien supérieur à 10 à 15 % à long terme.

De plus, si vous êtes dans une tranche d'imposition élevée aujourd'hui, parce que vous serez probablement dans une tranche d'imposition plus élevée à l'avenir (à mesure que vous gagnerez de plus en plus d'argent), un Roth 401k sans impôt sur les retraits reste le meilleur choix.

La bataille :Roth 401k contre 401k traditionnel

Examinons deux scénarios d'investissement différents (tranche d'imposition faible à élevée et tranche d'imposition élevée à faible) pour voir pourquoi un Roth 401k est un meilleur choix d'investissement pour un jeune investisseur qui prévoit d'être imposé à un taux plus élevé à l'avenir.

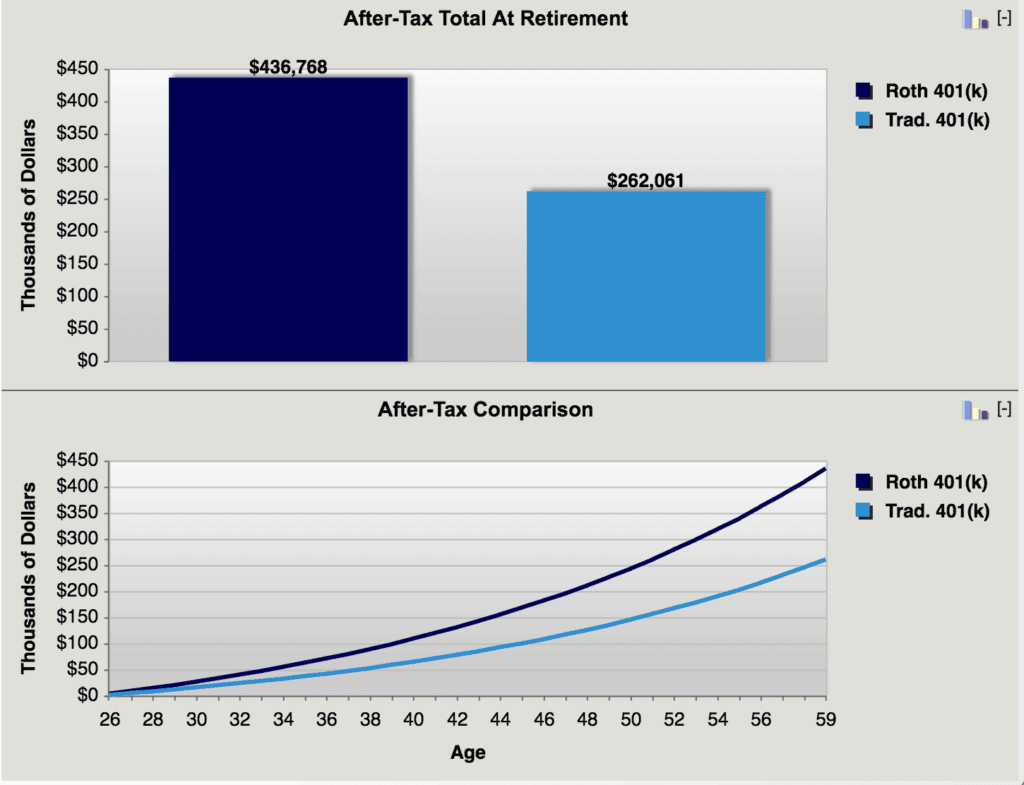

Scénario 1 :Tranche d'imposition faible maintenant, tranche d'imposition élevée plus tard (Roth 401k gagne !)

Âge de l'investisseur : 26 dans la tranche d'imposition de 25 %

Âge prévu de départ à la retraite : 65 dans la tranche d'imposition de 40 %

Contribution annuelle de 401k : 5 $, 000

Taux de croissance: 5% de rendement annuel

Clairement, dans ce scénario, le Roth 401k est un meilleur choix que le traditionnel 401k

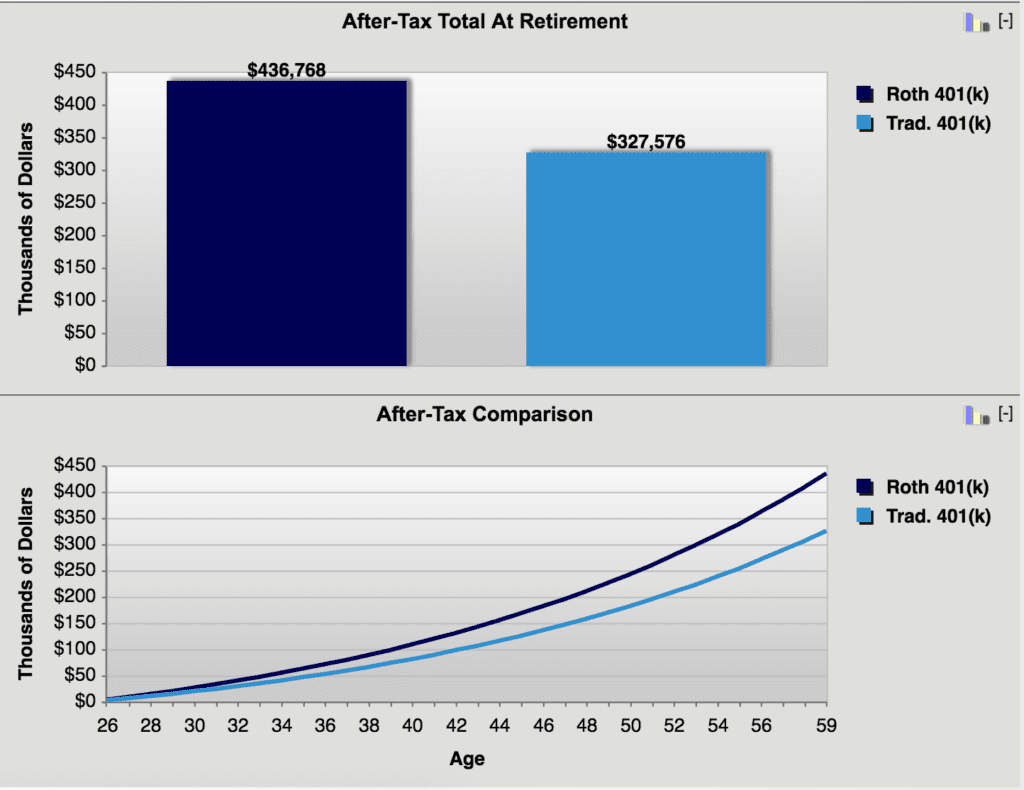

Scénario 2 :Tranche d'imposition élevée maintenant, tranche d'imposition basse plus tard (Roth 401k gagne !)

Âge de l'investisseur : 26 dans la tranche d'imposition de 40 %

Âge prévu de départ à la retraite : 65 dans la tranche d'imposition de 25 %

Contribution annuelle de 401k : 5 $, 000

Taux de croissance: 5% de rendement annuel

Clairement le Roth 401k gagne à nouveau

Combien pouvez-vous contribuer à un 401K ?

Les limites de cotisation pour un Roth 401k et un traditionnel 401K sont les mêmes, bien que vous ne puissiez pas participer aux deux. Jusqu'en 2021, vous pouvez contribuer jusqu'à 19 $, 500 par an et un 6 $, Contribution de rattrapage de 500 si vous avez plus de 50 ans dans un 401k traditionnel ou un Roth 401k. En savoir plus sur les exigences et les restrictions d'un Roth 401k.

Combien devriez-vous économiser dans un 401k ?

Vous devriez investir autant que possible dans votre 401k, ou au moins autant que vous devez contribuer pour recevoir votre contribution d'entreprise (certaines entreprises correspondent à vos contributions jusqu'à un certain pourcentage de votre contribution). Si vous pouvez maximiser votre 401k, cela vous rendra beaucoup plus riche à l'avenir que si vous ne le faites pas. Que vous choisissiez finalement d'investir votre argent dans un Roth 401k ou un 401k traditionnel, cela vaudra beaucoup plus demain qu'il ne l'est aujourd'hui. La grande question est donc de savoir si votre taux d'imposition sera plus ou moins élevé à l'avenir ?

Avez-vous investi dans un Roth 401k ? Pourquoi ou pourquoi pas?

-

4 mouvements d'argent qui vous rendront plus riche en 2020

Vous voulez terminer 2020 avec plus dargent que vous ne laviez commencé ? Voici comment. Vous voulez terminer 2020 avec plus dargent que vous ne laviez commencé ? Voici comment. Le début dune nouv

-

5 endroits où vous pourriez avoir de l'argent non réclamé qui vous attend

Cela ne prend que quelques minutes pour vérifier ces sources, et cela pourrait en valoir la peine. Il est peu probable que vous refusiez jamais de largent supplémentaire, et les difficultés financièr

se retirer

- Chômage et retrait 401k

- Qu'est-ce que la déduction fiscale Roth IRA?

- Implications fiscales d'une conversion IRA en Roth

- Avantages du traitement fiscal Roth IRA

- Un Roth IRA contre un 401k

- Détails d'un rollover 401k vers Roth IRA

- Avantages fiscaux du Roth IRA

- Avez-vous besoin d'effectuer des paiements d'impôts estimés ?

- Conseil fiscal de dernière minute :vous pouvez toujours faire des cotisations IRA 2017 et 401k

-

4 erreurs fiscales que vous ne pouvez pas vous permettre de faire

4 erreurs fiscales que vous ne pouvez pas vous permettre de faire Ne finissez pas par payer lIRS plus que nécessaire à cause de ces erreurs fiscales. Points clés La plupart des Américains doivent produire des déclarations de revenus et payer des impôts chaque ann...

-

Changer d'emploi peut vous coûter cher de ces 4 façons

Changer d'emploi peut vous coûter cher de ces 4 façons Vous gagnerez peut-être plus dargent en changeant demploi, mais vous pourriez également encourir des coûts. Vous gagnerez peut-être plus dargent en changeant demploi, mais cela peut également entraîn...