Comment j'ai économisé 1,25 million de dollars en 5 ans

J'ai commencé mon parcours d'indépendance financière en 2010 et j'ai économisé 1,25 million de dollars en 5 ans, atteindre l'indépendance financière à l'âge de 30 ans. On me demande souvent comment je l'ai fait et comment quelqu'un d'autre peut aussi, J'ai donc décidé de décrire les variables et les scénarios qui ont un impact sur la rapidité avec laquelle vous, selon vos revenus, peut économiser 1 million de dollars. Comme il s'avère, mon objectif d'épargne d'un million de dollars n'était pas très éloigné du montant dont j'avais déterminé qu'il me faudrait une retraite anticipée.

Bien que votre nombre soit probablement différent du mien (un calcul simple consiste à utiliser 25 fois vos dépenses annuelles pour déterminer le montant dont vous aurez besoin pour prendre votre retraite), J'ai utilisé 1 million de dollars comme exemple dans cet article parce que c'est un joli gros chiffre rond, l'objectif que j'ai choisi quand j'ai commencé à économiser, et qui ne veut pas être millionnaire ?

Combien de temps faut-il pour économiser 1 million de dollars ?

Tout dépend de combien d'argent vous gagnez, combien vous économisez, et combien votre investissement augmente. Voici les variables qui comptent le plus :

- Revenu :combien d'argent vous gagnez

- Dépenses :combien d'argent vous dépensez

- Des économies :combien d'argent vous économisez

- Taux d'épargne :=Épargne divisée par le revenu

- Taux de croissance des investissements : Combien vos investissements composent chaque année.

Pour les besoins de ces exemples, j'ai fixé le taux de croissance à 7 %, mais comme vous le verrez dans ma situation spécifique, plus votre taux de composition est élevé, plus vite vous atteindrez 1 million.

Calculateur de temps pour économiser 1 million de dollars

Utilisez cette calculatrice pour déterminer combien de temps il vous faudra pour économiser 1 million de dollars en fonction de votre capacité actuelle à épargner.

À quelle vitesse pouvez-vous devenir millionnaire ?

Voici un exemple simple utilisant ces variables. Trevor gagne 50 $, 000 par année après impôts et ses dépenses annuelles sont de 40 $, 000, donc il économise 10 $, 000 par an et son taux d'épargne est de 10 $, 000/50$, 000, ou 20 % de ses revenus. C'est un taux d'épargne solide, mais vu combien d'argent Trevor gagne, il lui faudra encore 30 ans avec ses investissements composés de 7% chaque année en investissant dans des fonds indiciels boursiers.

Votre taux composé a un impact énorme sur la vitesse à laquelle votre argent va croître et pour ces exemples, J'ai choisi 7 % car il s'agit d'un taux de croissance des investissements plus réaliste et probablement plus durable sur la base des performances historiques que les 12 % et plus que nous avons vus au cours des dernières années. Plus votre taux d'épargne est élevé, plus vite vous pourrez prendre votre retraite.

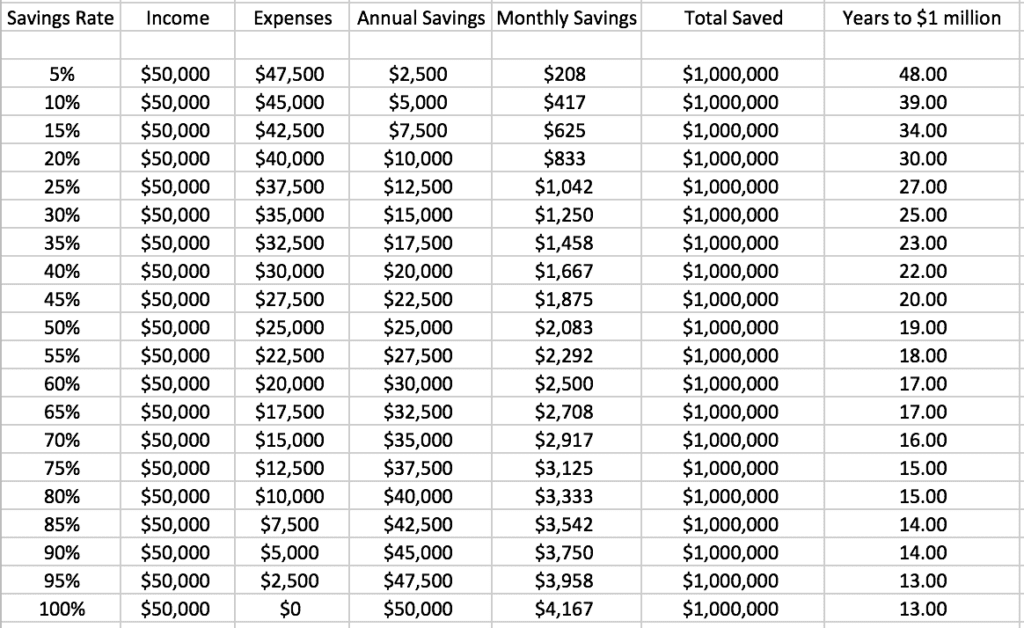

Pouvez-vous économiser un million de dollars avec un salaire de 50 000 ?

Comme vous pouvez le voir dans le tableau ci-dessous, Le taux d'épargne de Trevor a un impact considérable sur la rapidité avec laquelle il peut atteindre 1 million de dollars. Regardez la différence énorme entre économiser 10 % de son revenu et atteindre 1 million de dollars en 39 ans par rapport à économiser 50 % de son revenu et le faire en 19 ans. Avez-vous déjà pensé à combien d'argent vous devriez épargner ou à l'impact de votre taux d'épargne sur la croissance de vos investissements ?

J'ai fait ce calcul pour la première fois en 2011 lorsque j'ai commencé mon parcours d'épargne et j'ai rapidement réalisé que gagner 50 $, 000 $ après impôts allait me suffire pour atteindre 1 million de dollars en 19 ans à un taux d'économie de 50 %, mais j'aurais besoin de gagner beaucoup plus d'argent pour le faire en moins de 10 ans (ce qui était mon objectif).

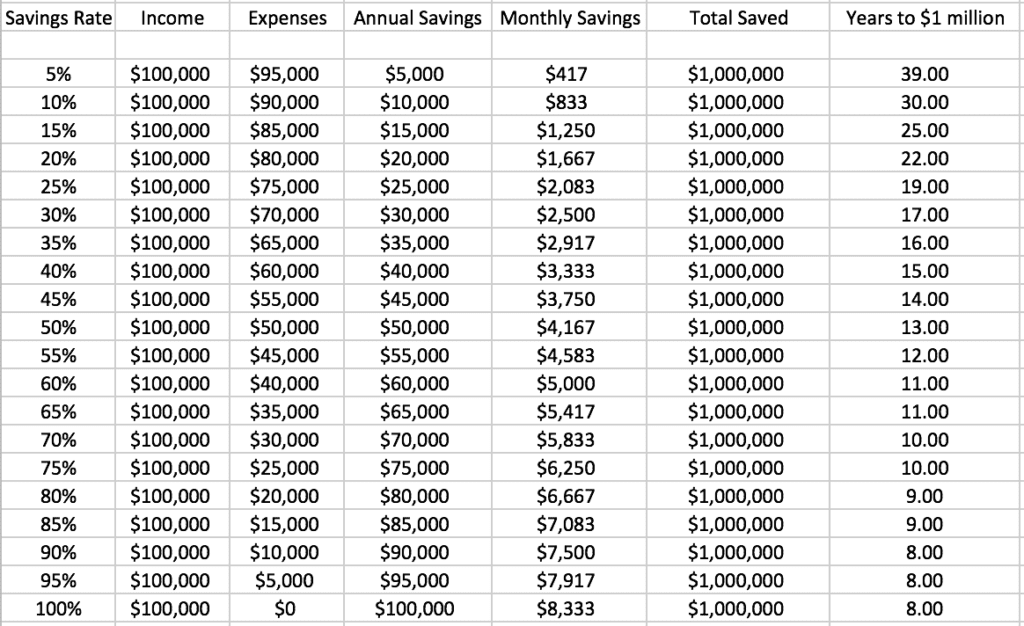

Comment économiser 1 million de dollars avec un salaire de 100 000

Prochain, J'ai couru les mêmes nombres avec 100 $, 000 après impôt pour voir combien de temps il faudrait pour économiser 1 million de dollars. Voici ce que j'ai trouvé. Si je pouvais gagner 100 $, 000 après impôts et économiser 10 % de mes revenus, il me faudrait 30 ans pour atteindre 1 million de dollars, mais si je pouvais économiser 50 %, je pourrais atteindre 1 million de dollars en 13 ans. C'est une énorme différence.

Et mon objectif d'économiser au moins 1 million de dollars en moins de 10 ans a également fait son apparition au 100 $, 000 après impôts niveau de revenu, mais il me faudrait un taux d'épargne d'au moins 70 % pour que cela soit possible. Pourrais-je vivre avec 30 $, 000 ou moins - alors que c'est certainement possible, mon seuil de dépenses cible est de 50 $, 000 par an (je trouve que je suis capable d'équilibrer mon ratio bonheur par dollar à ce niveau de dépenses). Donc pour moi vivant à Chicago avec 30 $, 000 serait vraiment difficile, pas impossible, mais dur.

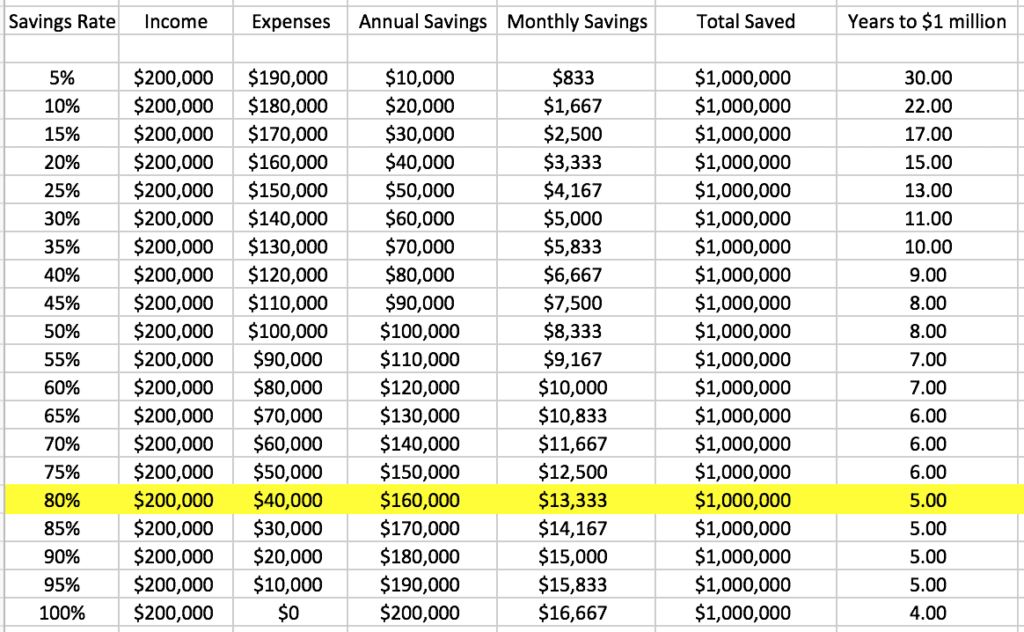

Bien, donc 100$, 000 après impôts ne serait clairement pas assez d'argent pour m'y amener. Faisons un grand pas en avant et regardons l'impact des taux d'épargne sur les années à 1 million de dollars à 200 $, 000 niveau de revenu après impôt. Si vous gagnez au moins 200 $, 000 par an après impôts, alors économiser 1 million de dollars en 5 ans commence à être une possibilité légitime - si vous pouvez vivre avec 40 $, 000 par an et investir la différence.

Économisez 1 million de dollars en 5 ans avec un salaire de 200 000

Découvrez à quelle vitesse vous pouvez atteindre 1 million de dollars si vous gagnez 200 $, 000 après impôts.

Alors que 200 $, 000 en revenu après impôt, c'est beaucoup d'argent, si votre objectif principal est d'économiser autant d'argent que possible sur une courte période de temps, alors vous pouvez considérablement raccourcir non seulement le nombre d'années qu'il vous faudra pour économiser 1 million de dollars, mais aussi prendre sa retraite beaucoup plus tôt. Si vous ne l'avez pas déjà fait, Vérifiez certainement ma stratégie de retraite anticipée à 1 %.

Comment j'ai économisé un million de dollars en 5 ans

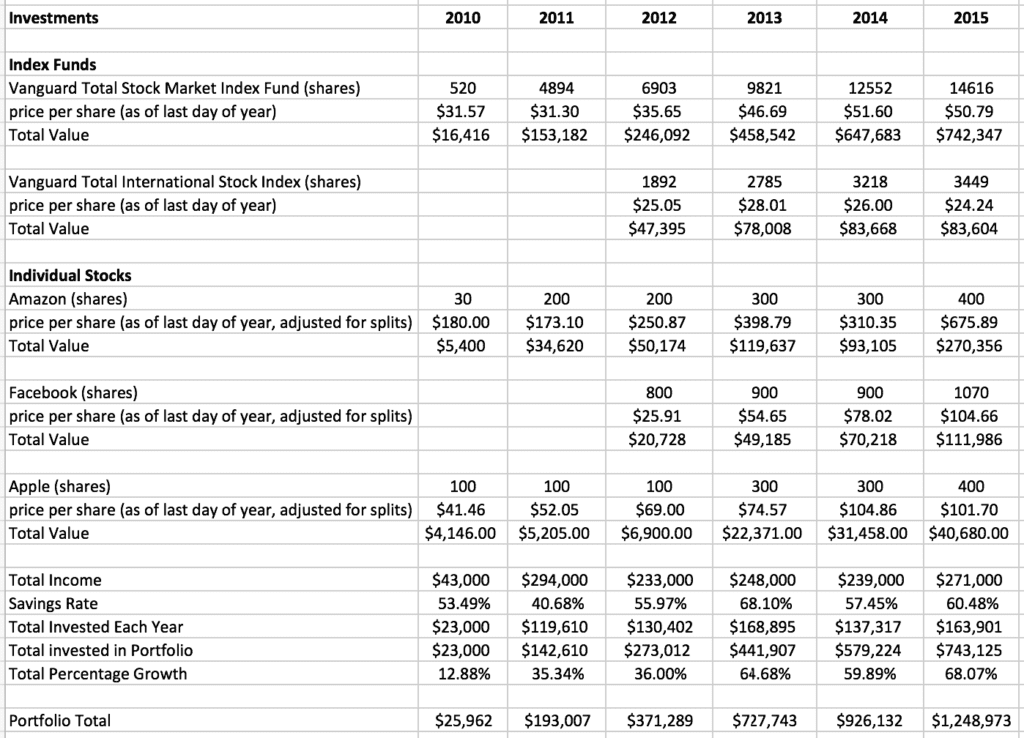

Maintenant que nous avons couvert le lien entre le revenu, dépenses, taux d'épargne, et la croissance des investissements au nombre d'années qu'il vous faudra pour économiser 1 million de dollars, Je souhaite partager les investissements qui m'ont aidé à y parvenir en 5 ans entre 2010 et 2015. Bien que je sois un ardent défenseur de l'investissement dans les fonds indiciels et que je recommande que la plupart des gens investissent à long terme en utilisant des fonds indiciels, entre 2010-2015, J'investis également dans des entreprises individuelles auxquelles je crois, comme Amazon, qui est arrivé à augmenter un montant insensé en valeur au cours de cette période.

Je vous recommande généralement d'investir moins de 10 % de votre portefeuille dans des actions individuelles uniquement si vous débutez dans l'investissement, J'ai actuellement environ 50% de mon portefeuille dans des entreprises individuelles, parce que le pourcentage total d'actions en pourcentage de mon portefeuille global a progressivement augmenté jusqu'à ce niveau à mesure que la valeur des actions dans lesquelles j'ai investi a augmenté. Il se trouve également que je crois au potentiel à long terme des entreprises individuelles dans lesquelles j'ai investi.

Obtenez une formation en investissement

POUR VOTRE INFORMATION, voici les deux meilleurs livres que j'ai jamais lus sur l'investissement dans les fonds indiciels que vous devriez absolument consulter pour avoir plus d'informations sur la stratégie The Bogleheads' Guide to Investing et The Coffeehouse Investor:How to Build Wealth, Ignorer Wall Street, et continuez votre vie.

Ai-je eu de la chance au cours de cette période de cinq ans? Certainement - personne ne peut prédire les rendements boursiers du futur et j'ai commencé à investir à une période où le marché était bas et il a considérablement augmenté au cours des 7 dernières années. Le marché boursier américain était en pleine déchirure pendant cette période et continue de croître jusqu'à ce jour.

Construisez votre portefeuille de placement

De nombreuses personnes qui ont gardé leur argent en marge (en dehors du marché) ces dernières années se sont demandé si les actions étaient trop chères, mais vous avez raté de gros gains en le faisant ? Je suis toujours presque entièrement investi dans des actions à long terme et j'ai été heureux de voir à quel point mon portefeuille que je suis sur le point de montrer a augmenté, même au cours des 2 dernières années.

Mais même si vous ne pouvez pas savoir si vous aurez de la chance, vous pouvez certainement vous préparer à profiter de la chance si cela se produit, ou si ce n'est pas le cas, vos investissements continueront de croître de façon constante sur le long terme. Bien, Voyons mes investissements et la croissance de mon portefeuille à l'époque où j'ai pu passer de 2,26 $ à plus de 1 million de dollars économisés en 5 ans.

Investissez autant de revenus que possible

Pendant cette période, j'ai économisé puis investi en moyenne 144 $, 500 par an – ce qui est beaucoup, mais c'était la principale raison pour laquelle je me démenais si fort. Notez que je n'ai pas simplement mis de l'argent sur un compte d'épargne (où les rendements sont souvent très bas et vous risquez de perdre de l'argent à cause de l'inflation), J'ai investi autant d'argent que j'ai pu en bourse.

Certains de mes investissements au cours de cette période étaient avant impôts (dans un 401k et SEP IRA) et d'autres après impôts (Roth IRA avec une conversion traditionnelle) et après impôts. Mon revenu moyen au cours de cette période était d'environ 257 $, 000, ainsi, même si mon taux d'épargne a fluctué tout au long de cette période, allant parfois jusqu'à 80%, ma moyenne totale avant impôt le taux d'épargne sur cette période de 5 ans était plus proche de 56 %. Je calcule toujours mon taux d'épargne en pourcentage avant impôt, mais vous pouvez aussi le faire après impôt. Si je l'ai fait après impôts, alors mon taux d'épargne durant cette période serait plus proche de 80 %.

Quelques remarques. Les rendements du Vanguard Total Stock Market Index Fund (avec dividendes réinvestis) étaient de 13,53 %, ce qui est considérablement plus élevé que la moyenne de 7 % utilisée dans les exemples de calcul plus tôt dans la publication. Un rendement moyen de 13,53 % est une performance incroyablement solide et bien au-dessus des rendements annuels moyens du marché boursier au cours des 100 dernières années.

Mais investir dans l'indice boursier international Vanguard Total n'a généré aucun gain. j'étais et je le fais encore, investir dans ce fonds pour diversifier davantage mon portefeuille. Même si, le cours actuel de l'action au moment d'écrire ces lignes est de 29,92 $, il a donc pris de la valeur au cours des deux dernières années.

Investissez dans des actions à potentiel de croissance

Aussi, les actions d'Amazon et de Facebook se sont effondrées au cours de cette période. Amazon a terminé 2010 à 180 $ et à la fin de 2015, il avait augmenté de 675,89 $, une augmentation de la valeur de 275%. Avec les actions Facebook, il a commencé 2013 à 26,62 $ et a terminé 2015 à 104,66 $, une augmentation de 293%. A noter également que durant cette période de 5 ans, Je continuais à contribuer à la plupart de ces investissements.

Amazon a terminé 2010 à 180 $ et à la fin de 2015, il avait augmenté de 675,89 $, une augmentation de la valeur de 275%. Avec les actions Facebook, il a commencé en 2013 à 26,62 $ et a terminé 2015 à 104,66 $, une augmentation de 293%. A noter également que durant cette période de 5 ans, Je continuais à contribuer à la plupart de ces investissements. En combinant tous les investissements, les 743 $ 125 que j'ai investi au cours de cette période ont augmenté de 68,07 % pour atteindre une valeur de portefeuille finale de 1 $, 248, 973 en novembre 2015.

J'ai donc pu gagner 505 $, 848 en gains de placement sur une période de 5 ans ou 101 $, 169 par an ! Bien que cette croissance du portefeuille soit vraisemblablement insoutenable à long terme, les 2 dernières années ont également été solides, donc mes investissements continuent de croître et constituent la base de ma retraite anticipée - où je prévois que je pourrai vivre de 4 % du portefeuille chaque année pour le reste de ma vie. Même pendant les années où mes investissements ont augmenté de plus de 15 %, Je prévois toujours de pouvoir vivre de l'inflation 4%+(2-3%), afin que je puisse conserver une partie de mes gains de placement dans mon portefeuille pendant longtemps.

5 conseils pour économiser 1 million de dollars rapidement

Voici les 5 meilleurs conseils pour économiser 1 million de dollars.

1. Suivez tout

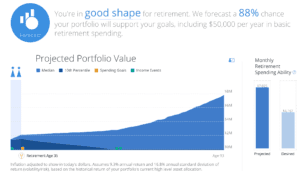

J'utilise le planificateur de retraite gratuit de l'application Personal Capital pour suivre l'évolution de mon portefeuille de placements et effectuer des ajustements. À droite se trouve la trajectoire de descente projetée de mes investissements au cours des 60 prochaines années et plus.

J'utilise le planificateur de retraite gratuit de l'application Personal Capital pour suivre l'évolution de mon portefeuille de placements et effectuer des ajustements. À droite se trouve la trajectoire de descente projetée de mes investissements au cours des 60 prochaines années et plus.

Inscrivez-vous au suivi gratuit de la valeur nette, Capital personnel, et commencez à suivre vos revenus, dépenses, taux d'épargne, et investir régulièrement la performance.

je le fais tous les matins, mais vous pouvez le faire aussi souvent que vous le souhaitez. Une fois que vous vous êtes inscrit, ils vous enverront même un e-mail hebdomadaire pour vous informer de vos progrès.

2. Gagnez plus d'argent

Essayez de gagner le plus d'argent possible et investissez le plus tôt possible, afin que vous puissiez profiter du carburant de la composition, qui est le temps. 1 $ investi à 25 ans vaut au moins 2 à 3 fois plus que 1 $ investi à 35 ans. Plus vous pouvez investir d'argent maintenant, plus il augmentera.

Si vous n'avez pas demandé d'augmentation à votre patron, utilisez ensuite cette stratégie pour obtenir une augmentation ou obtenir un nouvel emploi. Commencez à développer les meilleures compétences qui vous rapportent plus d'argent et vous rendent plus commercialisable.

Si vous avez déjà des compétences vraiment précieuses, lancez une société de conseil ou commencez à vous débrouiller.

3. Investissez plus d'argent

Augmentez votre taux d'épargne de 1% tous les 30 jours, vous économisez donc au moins 12% de plus chaque année. Bien que cela puisse sembler une tonne, en augmentant votre taux d'épargne de 1% tous les 30 jours, vous n'allez probablement pas le ressentir dans vos finances quotidiennes.

Si vous commencez avec un taux d'épargne de 10 %, et vous augmentez votre taux d'épargne de 1% tous les 30 jours, vous économiserez 46% en 3 ans ! Cela fera une énorme différence dans la rapidité avec laquelle vous économiserez 1 million de dollars et la rapidité avec laquelle vous pourrez prendre votre retraite.

Consultez cette calculatrice que j'ai construite pour voir à quelle vitesse vous pouvez prendre votre retraite.

4. Tenez-vous-en

Ne tradez pas les actions au jour le jour et ne cherchez pas un retour rapide et immédiat. Le marché va monter et descendre de façon inattendue, mais respectez-le et continuez à investir autant que vous le pouvez. La croissance continuera de s'aggraver et de s'accélérer au fil du temps.

5. Ne perdez pas de vue la vue d'ensemble

L'argent n'est pas le but, le temps est. L'une de mes plus grosses erreurs d'argent, c'est de valoriser l'argent par-dessus tout. Alors que je cherche à gagner le plus d'argent possible, rappelez-vous simplement pourquoi vous le faites en premier lieu. La vie> De l'argent

Pour connaître les étapes exactes que j'ai suivies pour devenir millionnaire à 30 ans et les étapes que vous pouvez suivre, regarde mon livre Liberté financière :un chemin éprouvé vers tout l'argent dont vous aurez besoin (Maison aléatoire des pingouins).

APPRENDRE ENCORE PLUS: Combien devrais-je avoir en épargne?

-

Comment commencer à investir

Détendez-vous. Lendroit où vous vous trouvez actuellement est un bon endroit pour apprendre à investir. Voir plus de photos dinvestissement. Lorsque vous venez de sortir de luniversité, planifier vot

-

Comment gagner un million de dollars

Quelle est la meilleure façon de gagner un million de dollars ? Consultez ces images dinvestissement pour en savoir plus. Sans le savoir, vous habitez peut-être à côté de lun deux. Ou ayez-en un parm

se retirer

- Comment rembourser un prêt hypothécaire en 5 ans

- Comment j'ai économisé 100 000 $ en moins de 4 ans

- Comment calculer un multiplicateur d'argent simple

- Comment convertir des pesos en dollars

- Comment convertir des dollars en yens

- Comment gagner un million de dollars avec 500 dollars

- Comment investir 1 million de dollars en 2021

- Comment investir un million de dollars

- Comment devenir millionnaire

-

Comment prendre sa retraite dans 10 ans (ou moins)

Comment prendre sa retraite dans 10 ans (ou moins) Avant de commencer, permettez-moi de me présenter pour que vous sachiez que je ne viens pas de tomber du camion de navets. Jai atteint lindépendance financière dans la quarantaine et jai finalement pr...

-

Comment 2 enseignants avec 3 enfants ont économisé 1,1 million de dollars à 40 ans

Comment 2 enseignants avec 3 enfants ont économisé 1,1 million de dollars à 40 ans Les Foires sont un exemple de la façon dont les gens peuvent construire un pécule sain. À lâge de 40 ans, les enseignants mariés Don et Jill Fair disposaient de plus dun million de dollars pour leur ...