Vérifications de stimulation :voici comment les bénéficiaires de la sécurité sociale et les autres non-déclarants peuvent réclamer leur 1 $,

Si vous faites partie des millions d'Américains exemptés de produire une déclaration de revenus en 2020, vous êtes toujours admissible à un 1 $, 400 (ou plus) contrôle de stimulation du coronavirus – et il est maintenant temps de le réclamer.

Le soulagement pourrait bientôt arriver, après que l'Internal Revenue Service (IRS) a annoncé mardi que les soi-disant «non-déclarants» commenceront à recevoir leurs paiements à impact économique (EIP) le 7 avril.

Cette annonce intervient après une attente de près d'un mois pour le groupe, qui comprend le survivant de la sécurité sociale, bénéficiaires de retraite ou d'invalidité, Bénéficiaires du Railroad Retirement Board (RRB), Bénéficiaires du revenu de sécurité supplémentaire (SSI) et personnes à très faible revenu. L'IRS a commencé à distribuer la troisième série de chèques de relance le 12 mars, un jour après que le président Joe Biden a signé le plan de sauvetage américain de 1,9 billion de dollars.

« Les employés de l'IRS travaillent sans relâche pour fournir à nouveau des paiements à impact économique aux contribuables du pays le plus rapidement possible, », a déclaré le commissaire de l'IRS Chuck Rettig. « Nous savons à quel point ces paiements sont importants, et nous faisons tout notre possible pour effectuer ces paiements aussi rapidement que possible à ces personnes importantes. »

Voici tout ce que vous devez savoir pour réclamer votre 1 $, 400 (ou plus) montant et quelles mesures vous devez prendre si vous ne recevez pas la totalité du montant auquel vous avez droit.

Les contribuables considérés comme un « non-déclarant »

Tout le monde n'est pas obligé de faire une déclaration de revenus, ce qui pourrait surprendre de nombreux Américains.

Ceux qui font moins que la déduction forfaitaire – qui diffère en fonction de votre revenu brut, statut de dépôt et âge - n'aurait généralement pas besoin de produire une déclaration de revenus.

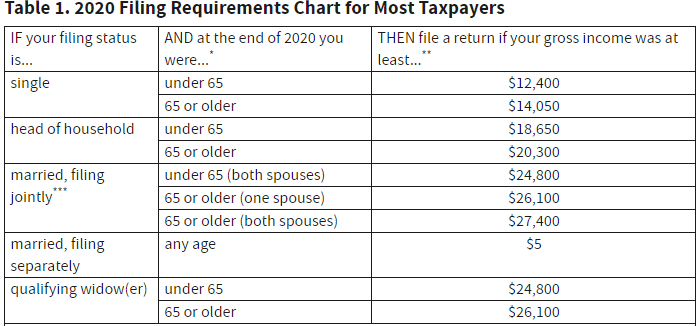

Pour 2020, si vous étiez célibataire et âgé de moins de 65 ans, vous n'auriez pas à produire de déclaration si votre revenu était inférieur à 12 $, 400. Si vous êtes célibataire et âgé de 65 ans ou plus, vous n'auriez pas à produire de déclaration si votre revenu est inférieur à 14 $, 050. Les couples mariés de moins de 65 ans produisant conjointement n'auraient pas à produire une déclaration conjointe s'ils gagnaient moins de 24 $ combinés, 080. Chefs de ménage de moins de 65 ans, pendant ce temps, n'auraient pas à soumettre de déclaration de revenus s'ils gagnaient moins de 18 $, 650.

C'est basé sur votre revenu brut, ce qui signifie tous les revenus non exonérés d'impôt que vous recevez sous forme d'argent, des biens, biens et services. Les revenus peuvent provenir de sources situées à l'extérieur des États-Unis ou de la vente de votre résidence principale. Sécurité sociale et autres prestations de retraite fédérales, cependant, ne comptez pas - la plupart du temps.

Certaines circonstances particulières peuvent vous obliger à produire une déclaration. Vous compteriez vos prestations de sécurité sociale comme un revenu si vous êtes un bénéficiaire marié mais remplissant une déclaration distincte même si vous vivez avec votre conjoint. Si la moitié de vos prestations de sécurité sociale plus vos autres revenus bruts et intérêts exonérés d'impôt sont supérieurs à 25 $, 000 (ou 32 $, 000 si vous êtes marié et déposez conjointement), vous compteriez aussi cet argent, selon l'IRS.

Les personnes qui, par exemple, vendu des investissements ou avait un revenu de travail indépendant devrait produire une déclaration quel que soit son revenu ou son statut de déclaration.

Comment les non-déclarants peuvent s'attendre à recevoir leur paiement

Les non-déclarants pourront obtenir leurs chèques de relance de la même manière que les autres destinataires pourraient :via le dépôt direct, chèque physique ou carte de débit par la poste. Certains destinataires pourraient également recevoir leur paiement sur une carte « Direct Express », qui est parfois utilisé pour distribuer les prestations fédérales. Une fois votre paiement traité, vous pouvez suivre votre contrôle de relance via l'outil Get My Payment de l'IRS.

Une grande proportion de non-déclarants sont très probablement des bénéficiaires fédéraux de retraite ou d'invalidité. Pour ces individus, l'IRS saura probablement déjà où envoyer votre paiement, car l'IRS puise maintenant dans les données d'autres agences fédérales. Par exemple, si vous percevez la Sécurité sociale par dépôt direct, l'IRS aura probablement déjà obtenu l'accès à vos informations par le biais de la Social Security Administration (SSA). Les non-déclarants ont peut-être déjà fourni leurs informations à l'IRS lors d'un précédent cycle de contrôle de relance, lorsque l'agence disposait d'un portail pour la saisie des informations bancaires.

Le nombre d'Américains à faible revenu qui ne soumettent pas de déclaration de revenus est probablement faible, selon Eric Bronnenkant, CPA, chef des impôts chez Betterment.

« Beaucoup de ces personnes déposent généralement, même s'ils ne sont pas obligatoires, pour juste obtenir le remboursement, " il dit. "L'IRS devrait déjà avoir beaucoup d'informations."

Que faire si vous pensez que l'IRS n'a pas vos informations

Encore, disons que vous êtes un particulier qui n'a jamais soumis de déclaration de revenus. Dans ce cas, les experts fiscaux disent que vous voudriez produire une déclaration 2020 - et rapidement, pour vous assurer de mettre la main sur votre remboursement ou votre chèque de relance dès que possible. L'IRS enverra très probablement des chèques en premier à ceux qui ont fourni des informations de dépôt direct. Cela pourrait vous assurer de vaincre la ruée des déclarants qui attendront sans aucun doute jusqu'à la nouvelle date limite du 17 mai.

Bien que chaque circonstance soit différente, les experts s'accordent également plus largement sur le fait que soumettre une déclaration d'impôt est une bonne pratique pour vous assurer de ne manquer aucun allégement ou crédit d'impôt qui pourrait augmenter votre remboursement, surtout si vous avez des personnes à charge. Vous pouvez utiliser l'outil de dépôt gratuit de l'IRS.

« Il y a cette idée fausse que si vous ne gagnez pas plus de 12 $, 400, tu ne le fais pas, " dit Tony Molina, CPA, un spécialiste principal des produits chez Wealthfront. « Même si vous gagnez très peu de revenus, célibataire ou marié, il y a de bonnes chances que le dépôt cette année, vous allez récupérer une sorte de crédit ou de relance.

Vous pouvez réclamer rétroactivement tout contrôle de relance manquant en réclamant un crédit de remise de récupération. Assurez-vous de calculer combien vous êtes admissible à recevoir, y compris les adultes à charge grâce à de nouvelles extensions d'éligibilité lors du troisième cycle de contrôle de relance. Si vous n'avez pas reçu tout ou partie de votre montant désigné, assurez-vous de le réclamer.

C'est une étape nécessaire qui va même au-delà des non-déclarants. Supposons que vos revenus étaient plus élevés en 2019 qu'ils ne l'étaient en 2020, modifier votre éligibilité à un paiement de relance. Vous voudrez également réclamer votre argent de relance manquant en profitant du crédit de remise de récupération, ce qui ne fera qu'augmenter votre remboursement ou réduire ce que vous devez.

Que faire si vous ne recevez jamais votre paiement

Peut-être avez-vous suivi tous les bons protocoles et attendez-vous toujours un contrôle. Les experts conseillent d'abord d'être patient. Le processus de livraison peut prendre des semaines, surtout si on vous a envoyé un chèque physique. Une saison fiscale compliquée et chargée pourrait également retarder la rapidité avec laquelle l'IRS peut traiter chaque déclaration, avec l'avertissement Rettig de l'IRS à plusieurs reprises de ressources et de personnel limités.

« Première vérification sous le statut Obtenir mon paiement, », dit Bronnenkant. "Il se peut qu'ils n'aient pas encore envoyé votre paiement."

Les experts fiscaux se préparent également au retour du crédit de remboursement de récupération au cours de la saison des impôts de l'année prochaine. Bronnenkant appelle cela le « pire des cas, " mais les contribuables pourront très probablement l'utiliser pour récupérer leur troisième paiement d'une valeur de 1 $, 400 ou plus et le deuxième chèque de relance d'une valeur d'au moins 600 $ si l'un d'eux manque toujours.

Une fois la nouvelle date limite de dépôt du 17 mai passée, Molina dit qu'il peut voir un scénario dans lequel l'IRS ouvre un portail pour aider les Américains à réclamer leur chèque de relance manquant si suffisamment de personnes sont toujours concernées ou connaissent des retards.

"C'est une période déroutante, pas seulement pour les non-déclarants, mais pour les déclarants réguliers qui déterminent à quoi ils ont droit, ", dit Molina. "Faites tout ce que vous pouvez pour obtenir vos informations sur le site Web de l'IRS, mais si vous ne recevez pas le chèque tout de suite et que les informations de l'IRS ne fonctionnent pas, vous devrez peut-être être patient cette fois-ci. L'argent arrivera.

-

Mise à jour sur la relance :la vérité sur les bénéficiaires de la sécurité sociale et un quatrième contrôle de relance

Des rumeurs concernant une quatrième vérification de relance font rage les rondes. Points clés Au fil des mois, les chances que le Congrès approuve un quatrième chèque diminuent. Pour les bénéficia

-

Sécurité sociale :comment ça marche et pourquoi c'est important

En ce qui concerne le sujet de la sécurité sociale, vous sentez-vous un peu confus ? Si oui, vous nêtes pas seul. Des recherches ont montré que la plupart des gens surestiment leurs paiements de sécur

se retirer

- Mon ex-femme peut-elle percevoir la sécurité sociale et la pension alimentaire ?

- Comment informer la sécurité sociale d'un décès et demander des prestations

- Combien les retraités de la sécurité sociale recevront-ils dans le deuxième chèque de relance ?

- Prestations sociales :3 raisons de réclamer tôt

- La Sécurité Sociale peut booster votre épargne retraite,

- Vérifications de stimulation :comment les personnes à charge adultes peuvent réclamer leur 1 $,

- Prestations de sécurité sociale au conjoint :voici ce que les conjoints peuvent obtenir

- Si Biden est élu,

- Évitez ces 3 escroqueries courantes à la sécurité sociale et comment rester protégé

-

Les législateurs exhortent l'IRS à passer aux contrôles de relance pour les bénéficiaires de la sécurité sociale

Les législateurs exhortent l'IRS à passer aux contrôles de relance pour les bénéficiaires de la sécurité sociale De nombreux Américains âgés nont toujours pas reçu leur argent de relance, et les législateurs veulent que lIRS fasse mieux. Le jeudi 11 mars, le président Biden a signé un projet de loi de secou...

-

Mise à jour de Stimulus Check:Comment suivre et réclamer votre argent de relance manquant auprès de l'IRS

Mise à jour de Stimulus Check:Comment suivre et réclamer votre argent de relance manquant auprès de l'IRS Vous manquez toujours votre troisième paiement de relance ? Voici ce que vous devez savoir sur le suivi ou la réclamation de votre paiement direct de 1 400 $. La question de savoir si un quatrième pa...