Quel est le taux d'intérêt nominal ?

Le taux d'intérêt nominal fait référence au taux d'intérêt avant ajustement pour l'inflationInflationL'inflation est un concept économique qui fait référence à l'augmentation du niveau des prix des biens sur une période donnée. La hausse du niveau des prix signifie que la monnaie dans une économie donnée perd du pouvoir d'achat (c'est-à-dire moins peut être acheté avec le même montant d'argent). Il fait également référence au taux spécifié dans le contrat de prêt sans ajustement pour la composition. Le taux d'intérêt nominal contraste avec le taux d'intérêt réel concernant l'ajustement pour inflation et le taux d'intérêt effectif concernant l'ajustement composé.

Les taux d'intérêt nominaux peuvent être affectés par différents facteurs, y compris la demande et l'offre L'offre et la demande Les lois de l'offre et de la demande sont des concepts microéconomiques qui stipulent que dans des marchés efficaces, la quantité fournie d'un bien et la quantité d'argent, l'action du gouvernement fédéral, la politique monétaire de la banque centrale, et plein d'autres.

Les banques centrales appliquent le taux d'intérêt nominal à court terme comme outil de politique monétaire. En période de récession économique, le taux nominal est abaissé pour stimuler les activités économiques. En période d'inflation, le taux nominal est relevé.

Sommaire

- Contrairement au taux d'intérêt réel, le taux d'intérêt nominal fait référence au taux d'intérêt avant ajustement pour l'inflation.

- Selon l'effet Fisher, le taux d'intérêt nominal est égal au taux d'intérêt réel majoré du taux d'inflation attendu.

- Contrairement au taux d'intérêt effectif, le taux d'intérêt nominal fait référence au taux spécifié dans le contrat de prêt sans ajustement pour la composition.

Taux d'intérêt nominal vs taux d'intérêt réel

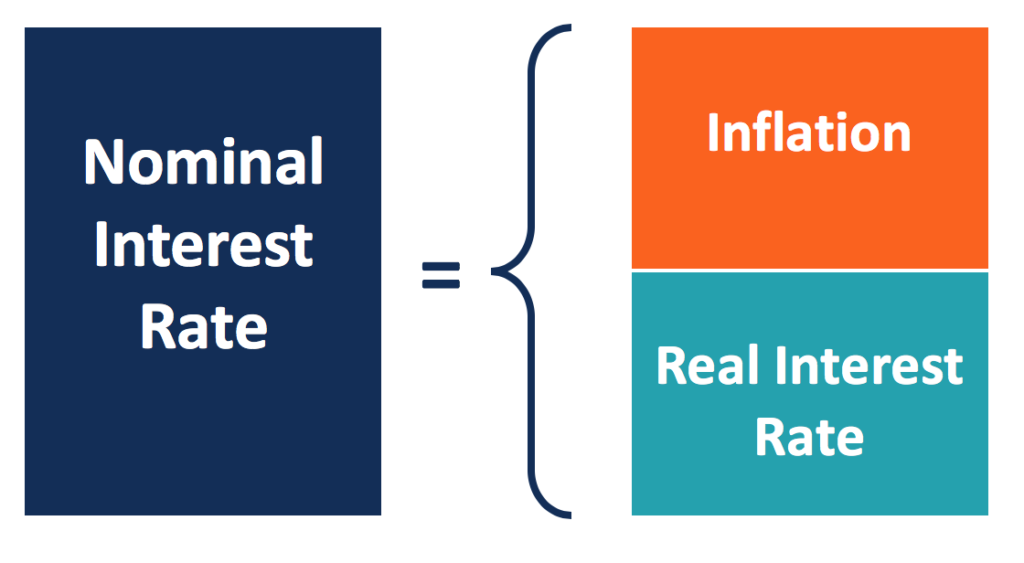

Le taux d'intérêt est le coût d'emprunt ou le rendement du prêt en raison de la valeur temporelle de l'argentValeur temporelle de l'argentLa valeur temporelle de l'argent est un concept financier de base selon lequel l'argent dans le présent vaut plus que la même somme d'argent à recevoir dans l'avenir. C'est vrai parce que l'argent que vous avez en ce moment peut être investi et générer un rendement, créant ainsi une plus grande quantité d'argent à l'avenir. (Aussi, avec l'avenir. Le taux est appelé taux nominal, qui est indiqué dans le contrat de prêt. Un taux d'intérêt nominal comprend deux parties :un taux d'intérêt réel Et un prime d'inflation .

Alors qu'une économie croît avec l'inflation, le pouvoir d'achat de chaque dollar diminue avec le temps. Ainsi, le rendement qu'un prêteur gagne pour chaque dollar qu'il a prêté auparavant est en fait inférieur au taux indiqué dans le contrat. Le taux de rendementTaux de rendementLe taux de rendement (ROR) est le gain ou la perte d'un investissement sur une période de temps comparée au coût initial de l'investissement exprimé en pourcentage. Ce guide enseigne les formules les plus courantes après ajustement du taux d'intérêt nominal pour l'inflation est connu comme le taux d'intérêt réel. Il est important pour un prêteur de comprendre le taux d'intérêt réel d'une obligation.

Ajustement du taux d'intérêt nominal en fonction de l'inflation

L'effet Fisher décrit la relation entre l'inflation et le taux d'intérêt nominal ou réel à travers l'équation ci-dessous :

(1 + i) =(1 + R) (1 + h)

Où:

- je - Taux d'intérêt nominal

- R – Taux d'intérêt réel

- h – Taux d'inflation attendu

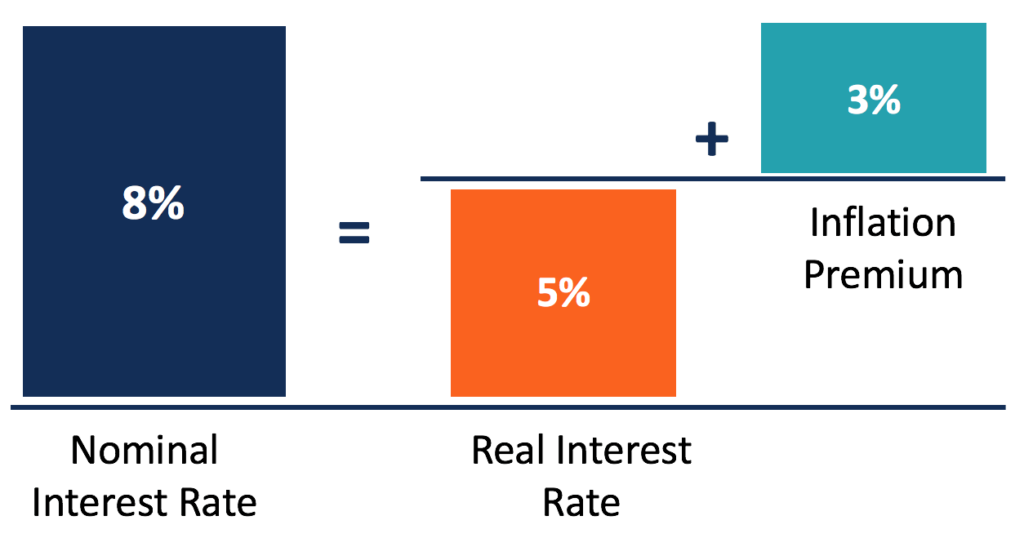

Dans une économie stable qui croît à un rythme modéré, le taux d'inflation est généralement faible. Avec un faible taux d'inflation, une version simplifiée de l'équation de Fisher peut être implémentée. Il indique que le taux d'intérêt nominal est approximativement égal au taux d'intérêt réel majoré du taux d'inflation ( i =R + h ).

Par exemple, un investisseur obligataire attend un taux d'intérêt réel de 5%, lorsque le marché affiche un taux d'inflation attendu de 3 %. Par conséquent, l'investisseur doit rechercher une obligation avec un taux d'intérêt (nominal) déclaré de 8% (5% + 3%).

Le taux d'intérêt nominal peut également être calculé à l'aide de la formule ci-dessous. Les deux méthodes de calcul donnent un résultat similaire.

je =(1 + R) (1 + h) – 1 =(1 + 5 %) (1 + 3 %) – 1 = 8,15 %

Selon l'effet Fisher, si le taux d'inflation augmente et que le taux d'intérêt nominal reste constant, le taux d'intérêt réel va baisser. Le rendement réel du prêteur diminue en raison d'une baisse plus rapide du pouvoir d'achat. Si le taux d'intérêt nominal et le taux d'inflation anticipé augmentent tous deux au même rythme, ce qui signifie que la prime d'inflation est compensée, le taux d'intérêt réel restera inchangé.

Taux d'intérêt nominal vs taux d'intérêt effectif

Le taux d'intérêt nominal fait référence au taux d'intérêt périodique multiplié par le nombre de périodes dans une année. Il ne prend pas en compte la composition. Par conséquent, les taux d'intérêt nominaux ne sont pas toujours comparables, sauf s'ils incluent les mêmes périodes de composition.

Le taux d'intérêt effectif est considéré comme une mesure plus précise de l'intérêt. Il est calculé sur la base du taux d'intérêt nominal et de ses périodes de composition. Différents taux d'intérêt effectifs peuvent être comparés directement car ils ont été ajustés pour refléter l'effet de la capitalisation.

Ajustement composé du taux d'intérêt nominal

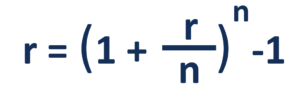

La relation entre un taux nominal et un taux effectif avec ajustement de la période de composition discrète est illustrée ci-dessous :

Si l'intérêt est composé en continu,

Où:

- je - Taux d'intérêt nominal

- r - Taux d'intérêt effectif

- m – Nombre de périodes de composition par an

- e – Base en rondins naturels (2.71828…)

Les taux d'intérêt nominaux et effectifs ne sont pas toujours différents. Si la période de composition est exactement d'un an, le taux nominal et le taux effectif seront les mêmes. Considérons une obligation avec un taux d'intérêt annuel de 5%, composé annuellement. Le taux d'intérêt nominal de l'obligation est de 5 % (avec un taux périodique de 5 % et une période de capitalisation par an). Le taux d'intérêt effectif est également de 5%.

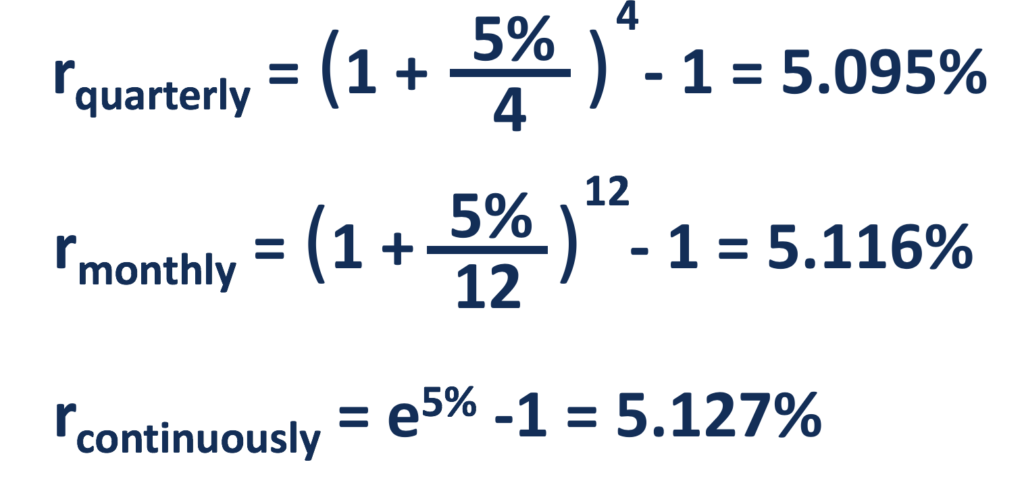

Tant que la période de composition est inférieure à un an, le taux d'intérêt effectif est supérieur au taux d'intérêt nominal. Au même taux nominal, plus la période de composition est courte (plus de périodes de composition par an), plus le taux d'intérêt effectif est élevé, et l'obligation composée en continu offre le taux effectif le plus élevé.

Dans l'exemple ci-dessus, le taux effectif sera de 5,095% si l'intérêt de 5% est composé trimestriellement, 5,116% pour la composition mensuelle, et 5,127% pour le mélange en continu. Le calcul est présenté ci-dessous :

Ressources additionnelles

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Taux fédéral applicableTaux fédéral applicable (AFR)Le taux fédéral applicable (AFR) est le taux d'intérêt qui s'applique aux prêts personnels. Il s'agit du taux minimum applicable à ces prêts en vertu de la loi américaine.

- Intérêts composés en continuIntérêts composés en continuLes intérêts composés en continu sont des intérêts calculés sur le capital initial, ainsi que tous les intérêts et autres intérêts gagnés. L'idée est que le principal percevra des intérêts à tout moment, plutôt que de manière discrète à certains moments.

- Taux d'intérêt annuel effectifTaux d'intérêt annuel effectifLe taux d'intérêt annuel effectif (EAR) est le taux d'intérêt ajusté pour être composé sur une période donnée. Tout simplement, l'efficace

- RécessionRécessionRécession est un terme utilisé pour signifier un ralentissement de l'activité économique générale. En macroéconomie, les récessions sont officiellement reconnues après deux trimestres consécutifs de taux de croissance négatifs du PIB.

-

Quel est le taux implicite?

Le taux implicite est un taux dintérêt qui exprime la différence entre le taux à terme/à terme et le taux au comptant. Il sert doutil utile pour comparer les rendements de différents actifs et peut êt

-

Quel est le taux de rendement nominal ?

Le taux de rendement nominal est le taux de rendement total obtenu sur un investissement avant ajustement pour les déductions et les primes, tels que les frais dinvestissement, frais de négociation, c

la finance

- Qu'est-ce qu'un taux d'intérêt relatif ?

- Quelle est la différence entre le taux de rendement et le taux d'intérêt ?

- Qu'est-ce que l'arbre binomial des taux d'intérêt ?

- Qu'est-ce qu'une débenture ?

- Quel est le taux d'intérêt annuel effectif ?

- Quel est le taux annuel effectif ?

- Qu'est-ce que l'équation de Fisher ?

- Qu'est-ce qu'un taux d'intérêt flottant ?

- Quel est le taux d'intérêt de la politique ?

-

Qu'est-ce que l'intérêt simple ?

Qu'est-ce que l'intérêt simple ? Lintérêt simple est un calcul dintérêt qui ne prend pas en compte leffet de la composition. Dans de nombreux cas, intérêts composés avec chaque période désignée dun prêt, mais en cas dintérêt simple, ...

-

Quel est le taux de swap ?

Quel est le taux de swap ? Le taux de swap est le taux fixe dun swap. Un swap est un contrat dérivé entre deux parties qui implique léchange de flux de trésorerie pré-accordés de deux instruments financiers. Les flux de trésore...