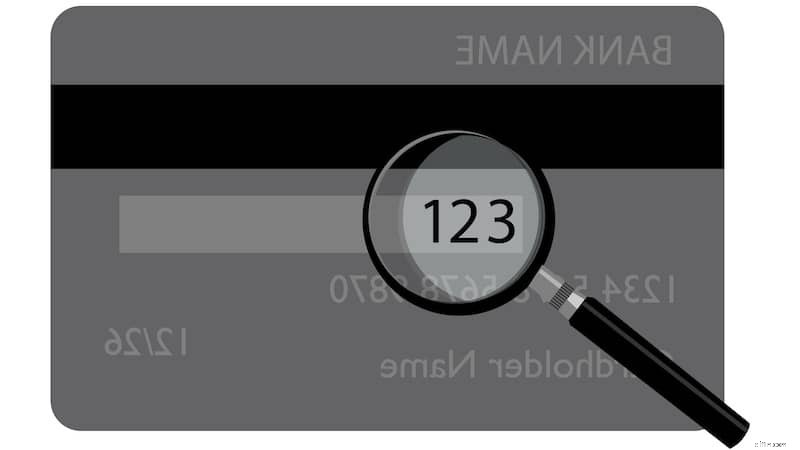

Numéro CVV :défini et expliqué

Il vous sera généralement demandé de fournir le numéro CVV de votre carte de crédit, que vous effectuiez un achat en ligne ou par téléphone. Le CVV, ou valeur de vérification de la carte, est un nombre important lorsqu'il s'agit de vous fournir une protection supplémentaire lorsque vous effectuez des achats auprès de détaillants.

Qu'est-ce que le CVV sur une carte de crédit ?

Un CVV est le numéro à trois ou quatre chiffres de votre carte de crédit qui protège les utilisateurs contre le vol d'identité lors d'achats en ligne ou par téléphone. Il est similaire à un code PIN pour une carte de crédit en ce sens qu'il s'agit d'une couche de protection supplémentaire pour vérifier que vous êtes le propriétaire de la carte. Cependant, comme il peut être facile pour une personne de se faire passer pour quelqu'un d'autre en ligne, le numéro CVV offre une couche de protection supplémentaire. De plus, le code PIN est à utiliser lorsque vous êtes physiquement présent chez un détaillant.

Le numéro CVV est principalement utilisé lorsque vous effectuez des transactions où le détaillant ne peut pas voir physiquement la carte de crédit. Les détaillants vous demanderont votre numéro de carte de crédit et sa date d'expiration, ainsi que le numéro CVV pour s'assurer que vous avez la carte physique. En d'autres termes, il s'agit d'une forme de preuve que vous êtes le titulaire légitime de la carte.

Où se trouve le numéro CVV ?

Le numéro CVV se trouve généralement au dos de votre carte de crédit, selon la carte. Dans certains cas, le CVV peut être un numéro à quatre chiffres inscrit au recto de votre carte. Ils sont généralement imprimés sur la carte au lieu d'être en relief avec des lettres en relief - ce que vous verriez pour votre numéro de compte de carte de crédit.

Voici quelques différences distinctes entre les émetteurs de cartes de crédit :

- American Express : Les titulaires de carte ont un numéro CVV à quatre chiffres qui se trouve sur le devant de la carte, juste au-dessus de votre numéro de compte de carte de crédit à droite. American Express appelle également ce numéro le CID ou le numéro d'identification de la carte.

- Discover, Visa et Mastercard : Les cartes de ces émetteurs auront un numéro CVV à trois chiffres qui se trouve au dos de la carte de crédit. Vous le trouverez généralement sur le côté droit du panneau de signature, sous la bande magnétique. Dans certains cas, vous pouvez voir les quatre derniers chiffres de votre numéro de carte de crédit avant par le CVV. Cela ne fait pas partie de votre CVV, alors ne fournissez pas ces chiffres supplémentaires lorsque vous effectuez un achat en ligne ou par téléphone.

Comment fonctionnent les numéros CVV ?

Un numéro CVV fournit une couche supplémentaire de protection contre le vol d'identité et empêche toute transaction non autorisée. Les détaillants demanderont un numéro CVV pour vérifier que vous avez la carte physique en votre possession et que vous êtes le titulaire légitime de la carte. Cependant, tous les détaillants ne demanderont pas le code CVV, et aucune législation actuelle n'oblige les détaillants à le faire.

Alors que les consommateurs peuvent stocker leurs informations de carte de crédit chez les détaillants en ligne pour un traitement plus rapide, les détaillants ne peuvent pas stocker votre numéro CVV après avoir autorisé un achat. Cela est dû aux normes de conformité des cartes de crédit.

Comment un numéro CVV sur une carte protège-t-il contre la fraude ?

La bonne nouvelle est que si vous effectuez des achats récurrents auprès du même détaillant, vous n'avez pas à saisir vos informations à chaque fois. Cependant, cela pourrait signifier que les pirates peuvent voler les informations de carte de crédit stockées, un peu comme ce que nous avons vu lors de multiples violations de données au cours des dernières années.

C'est là qu'intervient le numéro CVV. Le numéro CVV vous protège contre la fraude, car les détaillants ne peuvent pas enregistrer ces informations en raison des normes de l'industrie des cartes de crédit. Comme mentionné ci-dessus, les détaillants peuvent stocker les informations de votre carte de crédit telles que votre numéro de compte et sa date d'expiration, mais ils ne peuvent pas stocker votre numéro CVV. Cela signifie que si les pirates compromettent la base de données d'un détaillant, ils ne pourront pas utiliser les informations volées avec un détaillant qui nécessite des numéros CVV.

Certes, les pirates et les voleurs peuvent être en mesure d'implémenter certains types de logiciels malveillants, ou d'autres formes de logiciels malveillants, pour récupérer votre code CVV. Cela peut également se produire lors d'une tentative de phishing, par exemple par le biais de faux e-mails tentant de vous amener à fournir les informations de votre carte de crédit. Il est également possible que quelqu'un vole physiquement votre carte et l'utilise. Plusieurs institutions financières envisagent d'utiliser des CVV qui changent ou des CVV dynamiques pour protéger votre carte contre le vol.

L'essentiel :Protégez votre CVV

L'utilisation de votre carte de crédit en ligne ou par téléphone signifie que vous devrez protéger encore plus vos informations. S'assurer que les détaillants ont besoin de votre CVV pour effectuer un achat est la première étape. Bien que ce numéro à trois ou quatre chiffres offre une couche de protection supplémentaire, il ne la garantit pas. C'est pourquoi vous devez prendre des précautions supplémentaires pour protéger vos informations sensibles, comme vous inscrire à la surveillance du vol d'identité afin d'être immédiatement averti dès qu'il y a une tentative non autorisée d'utilisation de votre carte.

Toutes les cartes de crédit portent désormais des CVV afin d'éviter les achats frauduleux effectués en ligne ou par téléphone. Et bien qu'un code CVV ou CID soit plus difficile d'accès que votre numéro de carte, il ne garantit pas la protection. Ils aident certainement, mais ils ne sont pas infaillibles, il est donc important de prendre des mesures pour vous protéger. Il est sage d'utiliser les services de surveillance du crédit afin que vous sachiez immédiatement s'il y a un accès non autorisé à vos comptes.

-

Informations sur la carte de guichet automatique

Informations sur la carte de guichet automatique Une carte ATM tire son nom du guichet automatique. Il est délivré par les banques à leurs clients afin quils aient plus facilement accès à leur argent

-

6 façons d'automatiser les paiements et les récompenses par carte de crédit

Les récompenses par carte de crédit peuvent sembler trop lourdes et complexes, à tel point que de nombreux consommateurs ne prennent même pas la peine dessayer de les gagner. Il faut beaucoup de trava

Finances personnelles

- Comment activer une carte JCPenney

- Revenu brut ajusté (AGI):défini et expliqué

- Qu'est-ce qu'un numéro d'acheminement sur un chèque et à quoi sert-il ?

- Assurance-vie temporaire :définie et expliquée

- 5 types de dettes :définis et expliqués

- Qu'est-ce qu'un guichet automatique et comment l'utiliser ?

- Prêts d'argent dur :vos options définies et expliquées

- Options d'achat d'actions définies et expliquées pour les débutants

- Prêts de consolidation de dettes :définis et expliqués

-

Qu'est-ce qu'un numéro d'identification de carte de crédit ?

Qu'est-ce qu'un numéro d'identification de carte de crédit ? Les cartes de crédit et les cartes de débit sont de merveilleuses commodités, mais elles comportent des risques. Une carte ou un numéro de carte perdu ou volé peut vous coûter de largent et du temps. ...

-

Qu'est-ce que le CVV dans une carte de débit ?

Qu'est-ce que le CVV dans une carte de débit ? Quest-ce que le CVV dans une carte de débit ? Le numéro CVV est la valeur de vérification de la carte ou le code de sécurité sur une carte de débit. Les principaux émetteurs de cartes de débit, y com...