Sondage :près de 3 fois plus d'Américains disent avoir moins d'économies d'urgence que plus depuis la pandémie

Les économies d'urgence des Américains sont épuisées alors que COVID-19 continue de faire des ravages, selon une nouvelle enquête Bankrate. L'étude montre que le nombre d'Américains ayant moins d'épargne d'urgence a explosé depuis le début de la crise, alors que peu d'Américains ont plus d'économies.

Environ trois fois plus d'Américains déclarent avoir moins d'économies d'urgence qu'avant, par rapport à ceux déclarant plus d'économies. Environ 35% des personnes ont déclaré que leurs économies d'urgence étaient plus faibles maintenant, comparativement à 13 pour cent disant qu'ils en avaient plus. Seulement 16 % des Américains se disent très à l'aise avec leur épargne d'urgence.

« Au moment du scrutin, l'assistance-chômage fédérale était sur le point d'expirer et sans un renouvellement ou un remplacement évident, a probablement contribué au niveau de malaise que des millions d'Américains ressentaient à propos de leurs économies d'urgence, " dit Greg McBride, CFA, Analyste financier en chef de Bankrate.

Taux d'escompte relevé 1, 006 adultes américains sur leurs économies d'urgence. Vous trouverez ci-dessous les principaux résultats de l'enquête.

Points clés à retenir:

- Environ trois fois plus d'Américains ont moins d'économies d'urgence maintenant (35%) qu'avant la pandémie de coronavirus, par rapport à ceux qui en ont plus (13 %).

- Seulement 16% des Américains se disent très à l'aise avec leurs économies d'urgence.

- Ménages gagnant moins de 30 $, 000 par an se sentaient le plus mal à l'aise avec leur situation d'épargne.

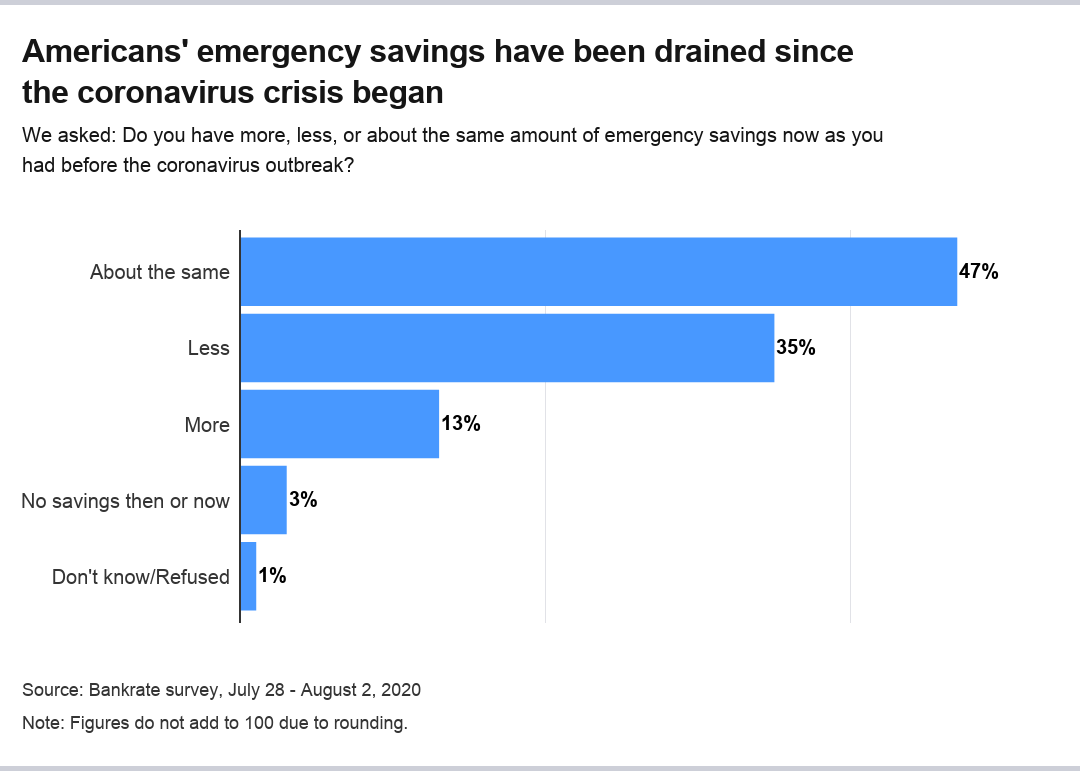

Les économies d'urgence ont été épuisées

Le solde de l'épargne d'urgence des Américains a clairement basculé vers ceux qui en ont moins depuis le début de la pandémie. Environ 35% des Américains disent qu'ils ont moins d'économies d'urgence maintenant qu'avant la pandémie, comparativement à 13 pour cent qui disent qu'ils ont plus d'économies maintenant. Environ 47% des Américains ont les mêmes économies d'urgence qu'avant la crise.

Étonnamment, 21% des Américains disent qu'ils n'ont pas d'économies d'urgence, le plus bas des 10 dernières années du sondage Bankrate. Ceux qui ont des économies d'urgence mais qui ont moins de trois mois ont atteint le niveau le plus élevé des 10 dernières années du sondage, à 27 pour cent.

Seulement 1 répondant sur 5 a déclaré avoir suffisamment d'économies d'urgence pour couvrir trois à cinq mois de dépenses, un sommet en sept ans.

Pendant ce temps, seulement 25 pour cent des Américains ont assez pour couvrir six mois de dépenses. Ce chiffre est en hausse par rapport à l'année dernière, quand 18% ont dit qu'ils seraient en mesure de couvrir six mois. Cependant, il est toujours inférieur à la fourchette de 28 à 31 % observée dans l'enquête entre 2016 et 2018.

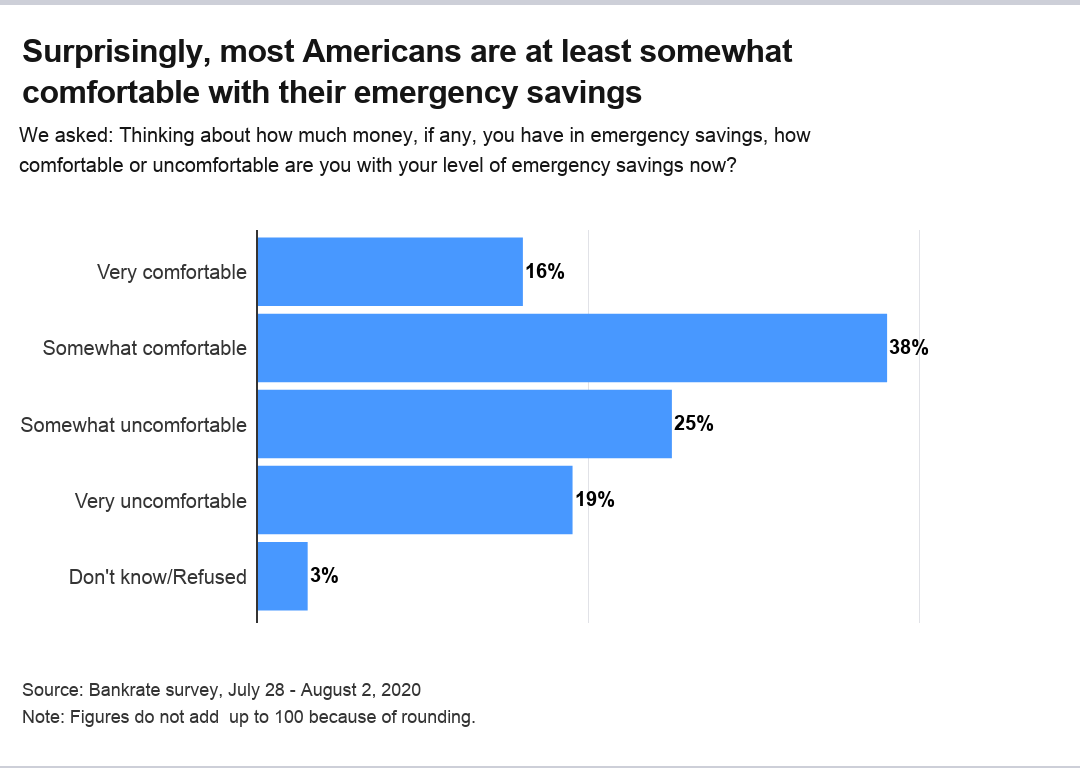

Les Américains sont à l'aise avec leurs économies d'urgence

Compte tenu des niveaux relativement faibles d'épargne d'urgence, il peut être surprenant qu'autant d'Américains soient à l'aise avec leurs économies d'urgence, comme le montre l'enquête. Au total, 54 % disent qu'ils sont au moins assez à l'aise, tandis que 44 pour cent disent qu'ils sont au moins quelque peu mal à l'aise. Environ 3 % ne savaient pas ou ont refusé de répondre à la question.

Voici comment ces chiffres se décomposent :

- Seulement 16% des Américains se disent très à l'aise avec leur épargne, tandis que 38 pour cent déclarent qu'ils sont quelque peu à l'aise.

- Environ 19 pour cent des répondants disent qu'ils sont très mal à l'aise avec leurs économies d'urgence, tandis que 25 pour cent disent qu'ils sont quelque peu mal à l'aise.

"Plus d'Américains ont des économies d'urgence en réserve, mais ce qu'ils ont ne suffit pas à leur donner un sentiment chaleureux et flou au milieu de tant de carnage économique, ", dit McBride.

Parmi ceux qui ont dit qu'ils étaient quelque peu ou très mal à l'aise avec leurs économies d'urgence, 77 pour cent n'avaient pas d'économies d'urgence ou pas assez pour trois mois de dépenses.

Comparez cela à ceux qui ont dit qu'ils sont assez ou très à l'aise avec leur épargne, où 67 pour cent ont déclaré avoir au moins suffisamment d'économies pour couvrir les coûts pendant trois mois.

L'enquête suggère que les Américains qui avaient peu d'économies depuis avant la pandémie sont les plus susceptibles d'avoir très peu d'économies maintenant. C'est-à-dire, la pandémie a frappé les moins préparés les plus durement.

Parmi ceux qui ont moins d'économies maintenant qu'avant la pandémie, 64% ont déclaré qu'ils n'avaient pas d'économies d'urgence ou moins qu'assez pour couvrir trois mois de dépenses.

Et parmi ceux qui ont moins d'épargne d'urgence, près de 60 pour cent disent qu'ils sont maintenant quelque peu ou très mal à l'aise avec leurs économies.

Pendant ce temps, ceux qui ont le plus d'économies se déclarent largement satisfaits.

Parmi ceux qui ont plus d'économies qu'avant, 70 pour cent ont dit qu'ils sont assez ou très à l'aise avec leurs économies d'urgence.

Les travailleurs à faible revenu piqués par la pandémie

Les ménages à faible revenu ont été les plus durement touchés par la pandémie. En réalité, ceux dont le revenu est inférieur à 30 $, 000 par an étaient le seul groupe de revenus où la majorité des répondants étaient quelque peu ou très mal à l'aise avec leurs économies d'urgence, à 75 pour cent.

Une majorité de tous les ménages gagnant plus de 30 $, 000 par an ont déclaré être assez ou très à l'aise avec leurs économies d'urgence, comprenant:

- 59 % de ceux qui gagnent 30 $, 000 à 49 $, 999 par an.

- 51 pour cent des ménages avec 50 $, 000 à 74 $, 999 par an.

- 70 pour cent des ménages avec 75 $, 000 par an ou plus.

D'autres résultats continuent de montrer le fossé entre ceux qui gagnent des revenus plus élevés et ceux qui gagnent des revenus plus faibles.

Environ 46 % des ménages gagnant plus de 75 $, 000 par an suffisaient à couvrir six mois de dépenses. En revanche, seulement 11 % de ceux qui gagnent 30 $, 000 ou moins l'ont fait.

De la même manière, environ 39 pour cent de ces ménages à faible revenu n'avaient pas d'épargne d'urgence, par rapport à seulement 7 pour cent de leurs homologues mieux rémunérés.

Quelque 44 pour cent des ménages gagnant moins de 50 $, 000 ont déclaré moins d'économies d'urgence qu'avant la pandémie, comparativement à près de 28 % de ceux qui gagnent plus de 50 $, 000 par an.

Les jeunes baby-boomers ont une épargne particulièrement faible, avec 26% des 56-65 ans n'ayant pas d'épargne d'urgence, devançant juste les jeunes de la génération Y (âgés de 24 à 30 ans) comme les plus vulnérables.

Les baby-boomers âgés de 56 à 65 ans sont également parmi les moins susceptibles de couvrir au moins six mois de dépenses, avec seulement 20 pour cent capables de le faire en utilisant des économies d'urgence. C'était inférieur à celui de tous les groupes, à l'exception des milléniaux, à 18%.

Méthodologie

Cette étude a été menée pour Bankrate via un entretien en ligne par SSRS. Les entrevues ont été menées du 28 juillet au 2 août. 2020 parmi un échantillon de 1, 006 adultes. Les données sont pondérées et sont destinées à être représentatives de tous les adultes américains, et sont donc sujets à des erreurs statistiques généralement associées aux informations basées sur des échantillons.

-

35 % des Américains ne pensent pas avoir suffisamment d'économies d'urgence. Est-ce que vous?

Êtes-vous prêt à épargner ? ? Points clés Une enquête récente révèle que plus dun tiers des Américains nont pas confiance dans le solde de leurs fonds durgence. Voici comment savoir de combien déco

-

Les Américains ont augmenté leur taux d'épargne pendant la pandémie

Voici également comment booster la vôtre. Depuis que la crise des coronavirus a éclaté en mars, des millions de personnes ont perdu leur emploi ou ont vu leurs revenus diminuer dune manière ou du

Des économies

- Le regret financier n°1 des Américains est le manque d'épargne d'urgence

- Près de la moitié des Américains aisés ont mis de l'ordre dans leurs finances au milieu de la pandémie:sondage

- Ai-je trop d'argent dans mon épargne d'urgence?

- Sondage :près de 4 Américains sur 10 emprunteraient de l'argent pour couvrir une urgence de 1 000 $

- Sondage :plus de la moitié des Américains ne pouvaient pas couvrir trois mois de dépenses avec un fonds d'urgence

- Sondage :54% des Américains déclarent avoir plus d'épargne d'urgence que de dette de carte de crédit

- Près de la moitié des Américains déclarent que l'augmentation de l'épargne d'urgence l'emporte sur la nécessité de réduire la dette

- Un pourcentage croissant d'Américains n'ont aucune épargne d'urgence

- Sondage :près de 7 Américains sur 10 pourraient facilement augmenter leur épargne en effectuant des opérations bancaires en ligne

-

90% des Américains disent avoir des habitudes frugales. En voici quelques-uns qui valent la peine d'être adoptés

90% des Américains disent avoir des habitudes frugales. En voici quelques-uns qui valent la peine d'être adoptés Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

29 % des Américains ont puisé dans leur épargne d'urgence pendant la pandémie. Voici comment reconstituer si vous avez fait la même chose

29 % des Américains ont puisé dans leur épargne d'urgence pendant la pandémie. Voici comment reconstituer si vous avez fait la même chose Avez-vous pillé vos économies depuis le début de la crise ? Si oui, vous êtes en bonne compagnie. Points clés Une enquête récente révèle que de nombreux Américains ont engagé des dépenses supplémen...