Responsabilité du conseil en vertu de la FCPA

Par Thomas R. Fox et Ryan Morgan

Le cauchemar de tout administrateur d'entreprise est de se réveiller pour découvrir que la société du conseil d'administration dans laquelle il siège est à la une du New York Times (NYT) pour conduite illégale présumée. Ce cauchemar est devenu réalité pour les directeurs de Wal-Mart dimanche, 22 avril 2012, quand à la une du Sunday Times, dans un article intitulé " Une vaste affaire de corruption au Mexique étouffée par Wal-Mart après une lutte au plus haut niveau ", le Times a allégué que la filiale mexicaine de Wal-Mart s'était livrée à la corruption de représentants du gouvernement mexicain et que le siège social de Bentonville, Arkansas, avait dissimulé toute enquête sur ces allégations. Ces allégations, si vrai, aurait enfreint la loi américaine sur les pratiques de corruption à l'étranger (FCPA) qui interdit aux entreprises américaines de se livrer à des pots-de-vin et à la corruption de représentants de gouvernements étrangers, pour obtenir ou conserver tout avantage commercial.

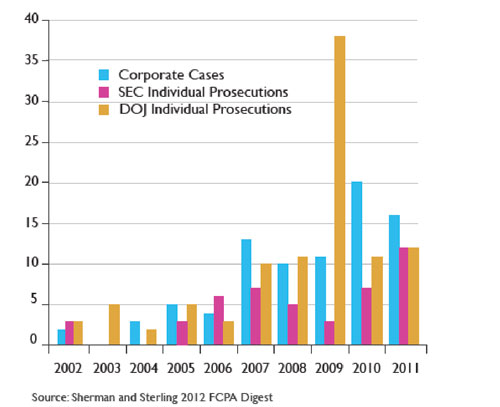

Bien que la FCPA ait été promulguée en 1977, il était rarement appliqué. Cela a changé à partir de 2004, bien que les raisons ne soient pas tout à fait claires quant à la raison pour laquelle il y a eu une telle augmentation de l'application. Le graphique ci-dessous indique le nombre de mesures d'exécution prises par des entreprises et des particuliers depuis 2002.

1. Norme légale

Quelles sont les obligations d'un membre du Conseil vis-à-vis du FCPA ? Les obligations du comité d'audit en vertu de la FCPA sont-elles en contradiction avec les obligations d'un administrateur ? décharge prudente des devoirs envers les actionnaires » ? Faire les mots décharge prudente même apparaître n'importe où dans le FCPA ? « En vertu des directives américaines sur la détermination de la peine, le conseil doit exercer une surveillance raisonnable sur l'efficacité du programme de conformité d'une entreprise. Les normes de poursuites du ministère de la Justice des États-Unis (DOJ) ont posé les questions suivantes :(1) Les administrateurs exercent-ils un examen indépendant du programme de conformité d'une entreprise et (2) Les administrateurs reçoivent-ils des informations suffisantes pour permettre l'exercice d'un jugement indépendant ?

Quant au rôle spécifique des « Meilleures pratiques » dans le domaine de la conformité générale et de l'éthique, on peut se tourner vers le droit des sociétés du Delaware pour obtenir des conseils. L'affaire de Pierre contre Ritter soutient la proposition selon laquelle « le devoir de tenter de bonne foi d'assurer qu'un système d'information et de déclaration d'entreprise, que le conseil conclut est adéquate existe. Du cas de En litige sur les dérivés de Walt Disney Company , il y a le principe selon lequel les administrateurs doivent suivre les meilleures pratiques en matière d'éthique et de conformité.

Malheureusement, de nombreuses entreprises ne sont pas incitées à dépenser les ressources ou à adopter une approche rigoureuse de leurs programmes de non-conformité. Albert Vondra, partenaire de PricewaterhouseCoopers, a déclaré que leur attitude est « Nous avons tout couvert, ’ mais ils ne le font pas ». Il doit exister des documents écrits démontrant que le comité d'audit et les membres du conseil d'administration ont posé des questions et reçu des réponses concernant les problèmes de conformité au FCPA. Une telle documentation démontre que les membres du Conseil ont « rempli leurs obligations fiduciaires, "Cassin, auteur du Blog FCPA, a écrit.

Le non-respect de cet avertissement par le Conseil peut entraîner de graves conséquences. David Stuart, un avocat principal chez Cravath Swaine &Moore, a noté que les problèmes de conformité à la FCPA peuvent entraîner la responsabilité personnelle des administrateurs, comme la Securities and Exchange Commission (SEC) et le DOJ ont "très exprimé leur intérêt à identifier les personnes de plus haut niveau au sein de l'organisation qui sont responsables du ton, culture, ou des contrôles internes faibles qui peuvent contribuer à, ou du moins ne pas empêcher, pots-de-vin et corruption ». Il a ajouté que sur la base de l'action coercitive de la SEC contre deux cadres supérieurs de Nature's Sunshine, "Dans certaines circonstances, Je pouvais voir la SEC invoquer les mêmes dispositions contre les membres du comité d'audit, par exemple, pour avoir omis de superviser la mise en œuvre d'un programme de conformité visant à atténuer le risque de corruption ».

Le processus de gestion des risques doit maintenir une approche qui fait l'objet d'une surveillance continue et d'une responsabilité continue. 2. Quand les choses tournent mal

Alors qu'en général le rôle d'un conseil d'administration devrait être d'empêcher que de très mauvaises choses n'arrivent à une entreprise, une fois que de très mauvaises choses se sont produites, le conseil d'administration doit prendre en charge et diriger les efforts pour rectifier la situation ou peut-être même sauver l'entreprise. Bien que la supervision de la gestion des risques par le biais d'un comité d'audit ou d'un comité de conformité soit une bonne première étape, un tel comité doit avoir une indépendance suffisante vis-à-vis de la direction qui a mis l'entreprise dans une telle situation au départ. Par exemple, concernant l'enquête interne de News Corp, un rapport du Wall Street Journal (WSJ) citant l'expert en gouvernance d'entreprise Neil Minow pour ce qui suit, "L'enquête ne peut pas être menée efficacement tant que M. Murdoch est aux commandes."

Dans un récent livre blanc intitulé « Risk Intelligence Governance – Un guide pratique pour les planches » le cabinet Deloitte &Touche a énoncé six principes généraux pour aider à guider les conseils d'administration dans le domaine de la gouvernance des risques. Ces six domaines peuvent être résumés comme suit :

• Définir le rôle du conseil – Il doit y avoir une compréhension mutuelle entre le conseil, Le président-directeur général (PDG) et la haute direction des responsabilités du conseil d'administration.

• Favoriser une culture de gestion des risques – Toutes les parties prenantes doivent comprendre les risques impliqués et gérer ces risques en conséquence.

• Intégrer la gestion des risques directement dans une stratégie – Superviser la conception et la mise en œuvre de l'évaluation et de l'analyse des risques.

• Aider à définir l'appétit de l'entreprise pour le risque - Toutes les parties prenantes doivent comprendre l'appétit de l'entreprise, ou l'absence de, pour le risque.

• Comment exécuter le processus de gestion des risques – Le processus de gestion des risques doit maintenir une approche qui est continuellement surveillée et dont la responsabilité est continue.

• Comment comparer et évaluer le processus – Des systèmes doivent être installés pour permettre l'évaluation et la modification du processus de gestion des risques à mesure que davantage d'informations deviennent disponibles ou que les faits ou les hypothèses changent.

Tous ces facteurs peuvent être facilement adaptés à la surveillance de la conformité FCPA et de la gestion des risques éthiques. Initialement, il doit être important que le Conseil reçoive un accès direct à ces informations sur les politiques d'une entreprise sur cette question. Le conseil d'administration doit avoir des rapports trimestriels ou semestriels du directeur de la conformité (CCO) d'une entreprise au comité d'audit ou au comité de conformité. Ce commentateur recommande qu'un conseil d'administration crée un comité de conformité, car un comité d'audit peut être plus approprié pour traiter les questions d'audit financier. Un Comité de Conformité peut se consacrer exclusivement à la conformité extra-financière, comme la conformité FCPA. Le rôle de surveillance du Conseil devrait être de recevoir ces rapports réguliers sur la structure du programme de conformité de l'entreprise, ses actions et ses auto-évaluations. À partir de ces informations, « ... le Conseil peut superviser toute modification de la gestion du risque FCPA qui devrait être mise en œuvre. »

Il y a un autre problème concernant le Conseil et la gestion des risques, dont la gestion des risques FCPA, qu'il convient de noter. Il semble que la SEC souhaite que les conseils d'administration jouent un rôle plus actif dans la supervision de la gestion des risques au sein d'une entreprise. La SEC a promulgué le règlement SK 407 en vertu duquel chaque entreprise doit divulguer le rôle du conseil dans la surveillance des risques, ce qui «peut permettre aux investisseurs de mieux évaluer si le conseil exerce une surveillance appropriée des risques». Si cette divulgation n'est pas faite, il pourrait s'agir d'une violation du droit des valeurs mobilières et assujettir l'entreprise, qui n'y parvient pas, aux amendes, pénalités ou restitution de bénéfices.

Les membres du conseil doivent concentrer leur attention sur quatre domaines principaux (1) structure, (2) culturel, (3) les zones de risque et (4) les prévisions.

3. Quatre domaines d'enquête

Dans un article du numéro de décembre 2011 du magazine Compliance Week, intitulé " Liste de contrôle du conseil d'administration :ce que tout administrateur devrait savoir ", l'auteur Jaclyn Jaeger a rendu compte d'une table ronde lors de la réunion annuelle 2011 de l'Association of Corporate Counsel. La discussion était centrée sur quatre domaines clés sur lesquels les administrateurs devraient concentrer leur attention :(1) la structure, (2) culturel, (3) les zones de risque et (4) les prévisions. L'article se concentre sur chacun de ces domaines avec quelques questions proposées par la participante au panel Amy Hutchens, Conseiller juridique et vice-président de la conformité et de l'éthique chez Watermark Risk Management International, qu'elle a suggéré qu'un conseil d'administration devrait demander au CCO ou à l'avocat général (GC) de l'entreprise.

A. Questions de structure

Ce domaine se compose de questions qui aideront à déterminer le sens fondamental du programme de conformité global d'une entreprise. Les questions devraient commencer par les bases du programme jusqu'à la façon dont le programme fonctionne en action. Hutchens estime que de telles enquêtes devraient permettre à chaque membre du Conseil de communiquer les principaux éléments d'un programme de conformité. Avec ces concepts à l'esprit, Hutchens suggère que les membres du Conseil posent certaines des questions de structure suivantes.

• Qui supervise le fonctionnement du programme ?

• Que contient le Code de conduite ? Chaque membre du Conseil est-il au courant des normes et procédures de l'entreprise ?

• Comment les plaintes sont-elles reçues ?

• Qui mène les enquêtes et agit sur les résultats ?

• Quelles ressources d'entreprise sont consacrées au programme de conformité et d'éthique ?

• Combien d'argent est alloué au programme ?

• Quels types de formation sont requis ? Quelle est son efficacité ?

• Des échecs de conformité ont-ils été détectés ? Le cas échéant, comment une telle détection a-t-elle été faite ?

• Si le programme de conformité d'une entreprise est moins mature, quels sont les documents de conformité à la charte ?

• Si le programme de conformité d'une entreprise est plus mature, il devrait y avoir des questions concernant les rôles de l'avocat général par rapport à un responsable de la conformité. Si un CCO est requis, où cette personne siégerait-elle dans l'organisation et quelle est la structure hiérarchique du CCO ?

B. Questions culturelles

Ce domaine d'enquête devrait se concentrer sur la culture de l'organisation en matière de conformité. « Les membres du conseil d'administration doivent comprendre quel message est transmis non seulement par la haute direction, mais aussi par la direction intermédiaire. » "…D'importance égale, le conseil d'administration doit comprendre quel message est entendu aux niveaux les plus bas de l'entreprise. » Hutchens suggère que les membres du Conseil posent certaines des questions de culture suivantes.

• Quand l'entreprise a-t-elle mené pour la dernière fois une enquête pour mesurer la culture d'entreprise en matière de conformité ?

• Est-il temps pour l'entreprise de relancer l'enquête pour mesurer la culture d'entreprise en matière de conformité ?

• Si une enquête est effectuée, quels sont les résultats ? Des lacunes ont-elles été démontrées ? Le cas échéant, quel est le plan d'action pour remédier à de telles lacunes?

• Des enquêtes de conformité ont-elles découlé d'un problème culturel ?

• Quels que soient les résultats de l'enquête, que peut-on faire pour améliorer la culture de la conformité au sein de l'entreprise ?

• S'il y a eu des acquisitions, ont-ils été analysés du point de vue de la culture de conformité ?

• Y a-t-il des opérations de fusions et acquisitions à l'horizon ? ont-ils été examinés du point de vue de la conformité ?

C. Zones à risque

Ici, Hutchens recommande que les membres du Conseil « doivent savoir quel processus est utilisé pour identifier les risques émergents ». Une telle analyse des risques serait plus large qu'une simple évaluation des risques juridiques/de conformité et devrait être liée à d'autres questions, tels que « plans de continuité des activités et plans de réponse aux crises ».

Une autre participante au panel, Jennifer MacDougal, Conseiller principal et secrétaire d'assistance de Jack-in-the-Box, a noté que « le conseil d'administration doit utiliser son expertise et poser les bonnes questions ». Hutchens a suggéré que dans les domaines à risque, Les questions qu'un conseil devrait poser sont les suivantes.

• Quel est le processus d'évaluation des risques ?

• Quelle est l'efficacité de ce processus d'évaluation des risques ? Est-ce vicié ?

• Qui est impliqué dans le processus d'évaluation des risques ?

• Le processus d'évaluation des risques prend-il en compte toute nouvelle législation ou conformité les meilleures pratiques évolutions ?

• Y a-t-il de nouvelles opérations qui présentent des risques de conformité substantiels pour l'entreprise ?

• L'entreprise suit-elle les tendances en matière d'application de la loi ? Des concurrents font-ils l'objet de mesures coercitives ?

• L'entreprise s'est-elle implantée sur de nouveaux marchés qui imposent des risques de conformité nouveaux ou supplémentaires ?

• L'entreprise a-t-elle développé de nouvelles gammes de produits ou de services qui modifient le profil de risque de l'entreprise ?

D. Prévision

Hutchens estime qu'« un conseil d'administration vraiment efficace et informé sait où se situe l'entreprise non seulement à l'heure actuelle, mais a également le plan stratégique sur la façon dont le programme de conformité et d'éthique peut continuer à se développer. Mon collègue Stephen Martin suggère qu'une telle connaissance est encapsulée dans un plan de match de conformité 1-3-5 ans. Pourtant, un programme de conformité doit être suffisamment agile pour répondre à de nouvelles informations ou actions, telles que fusions ou acquisitions, des cessions ou d'autres événements externes. Si une dynamique change, « vous voulez attirer l'attention de votre conseil d'administration sur les changements qui pourraient devoir se produire avec le programme [de conformité] ». Hutchens pense qu'une telle agilité est mieux accomplie en obtenant l'adhésion du conseil d'administration grâce à sa compréhension du rôle de la prévision du programme de conformité à l'avenir.

L'approche en quatre parties suggérée par Hutchens présente un programme clair et logique pour un conseil d'administration non seulement pour comprendre son rôle dans la fonction de conformité, mais pour jouer un rôle actif. Tout programme de conformité aux meilleures pratiques comporte plusieurs éléments mobiles, un CCO pour diriger le programme de conformité, un service de conformité pour exécuter la stratégie et un conseil d'administration engagé qui supervise et participe. Nous applaudissons l'approche de Hutchens et la recommandons pour son utilisation par le conseil d'administration d'une entreprise.

Les questions ne sont pas censées être une liste de contrôle exacte, mais plutôt un moyen de fournir un aperçu et de stimuler la discussion sur le thème de la conformité. IV. Vingt questions

Quelles sont les questions que le conseil d'administration devrait se poser ? Nous postulons qu'une grande entreprise publique devrait avoir un sous-comité de conformité composé de membres du conseil d'administration. Nous énumérons ci-dessous 20 questions qui reflètent le rôle de surveillance des administrateurs, ce qui inclut de poser des questions à la haute direction et à eux-mêmes. Les questions ne sont pas censées être une liste de contrôle exacte, mais plutôt un moyen de fournir un aperçu et de stimuler la discussion sur le thème de la conformité. Les questions fournissent aux administrateurs une base pour évaluer de manière critique les réponses qu'ils obtiennent et approfondir, le cas échéant.

Les commentaires résument la réflexion actuelle sur les enjeux et les pratiques des grandes organisations. Bien que les questions s'appliquent à la plupart des moyennes et grandes organisations, les réponses varieront selon la taille, complexité et la sophistication de chaque organisation individuelle.

Partie A :Comprendre le rôle et la valeur du Comité de conformité

1. Quelles sont les responsabilités du comité de conformité et quelle valeur apporte-t-il au conseil d'administration ?

2. Comment le comité de conformité peut-il aider le conseil d'administration à améliorer ses relations avec la direction ?

3. Quel est le rôle du Comité de Conformité ?

Partie B :Créer un comité de conformité efficace

4. De quels ensembles de compétences le Comité de conformité a-t-il besoin ?

5. Qui devrait siéger au Comité de conformité ?

6. Qui doit présider le Comité de conformité ?

Partie C :À l'attention du Conseil

7. Quel est le rôle du comité de conformité dans l'élaboration d'un programme de conformité efficace au sein de l'entreprise ?

8. Comment le comité de conformité peut-il évaluer les membres potentiels et les hauts dirigeants du programme de conformité de l'entreprise ?

9. Combien de temps les administrateurs doivent-ils siéger au comité de conformité ?

10. Comment le comité de conformité peut-il aider les administrateurs à se retirer du conseil ?

Partie D :Améliorer l'efficacité du rendement du conseil

11. Comment le comité de conformité peut-il aider au développement des administrateurs ?

12. Comment le comité de conformité peut-il aider le président du conseil à affiner l'orientation générale du conseil sur la performance ?

13. Quel est le rôle du comité de conformité dans l'évaluation et le retour d'information du conseil d'administration ?

14. Que doit faire le Comité de Conformité si un administrateur n'est pas performant ou n'interagit pas efficacement avec les autres administrateurs ?

15. Le Comité de conformité devrait-il jouer un rôle dans la succession des présidents ?

16. Comment le Comité de Conformité peut-il aider le Conseil à conserver ses mandats, politiques et pratiques à jour?

Partie E :Fusion des rôles des comités de conformité

17. Comment le comité de conformité peut-il améliorer les relations du conseil avec les actionnaires institutionnels et les autres parties prenantes ?

18. Quel est le rôle du Comité de conformité dans la succession du CCO ?

19. Quel rôle le Comité de Conformité peut-il jouer dans la préparation à une crise, comme la découverte d'un signe d'une violation importante de la conformité ?

20. Comment le comité de conformité peut-il aider le conseil d'administration à décider de la rémunération et des primes du CCO ?

"L'affaire Wal-Mart a fait comprendre le besoin d'une surveillance ciblée par le conseil d'administration du programme de conformité d'une entreprise." Avec des amendes et des pénalités pouvant atteindre 100 millions de dollars, une entreprise ne peut tout simplement pas se permettre de se passer d'un programme de conformité aux meilleures pratiques. Pourtant, avoir un tel programme en place n'est clairement pas suffisant. Il doit y avoir un engagement de la haute direction envers le programme de conformité de l'entreprise. L'un des principaux moteurs de cette haute direction est la surveillance du conseil d'administration. Le conseil d'administration doit poser les questions difficiles et être pleinement informé de la stratégie de conformité globale de l'entreprise à l'avenir. Si le conseil d'administration de Wal-Mart avait rempli ses obligations légales en matière de conformité, l'entreprise ne s'est peut-être pas retrouvée en première page du New York Times.

-

Diversité des genres au conseil d'administration :trouver un niveau optimal ?

Par Won-Yong Oh, Loren Falkenberg, et Jim Dewald Le nombre de femmes siégeant aux conseils dadministration a augmenté. Aujourdhui, tout le monde parle de « plus » de femmes dans la salle de réunio

-

L'anatomie de la culture du conseil d'administration

Par Patrick R. Dailey La culture compte plus quavant. À moins que la bonne culture du conseil dadministration ne soit en place, rien de très spécial nest susceptible de se produire. Des réal

Stratégie d'entreprise

- Quelle est la responsabilité financière d'un tuteur légal?

- Comment acheter des actions de moins de 21 ans

- Les fourmis dans une maison de locataires sont-elles la responsabilité des locataires?

- L'Office fédéral d'épargne-retraite

- Les bases de la Commission de retraite des chemins de fer

- Assurance bague de fiançailles :modifications apportées à la police

- Comprendre le Currency Board vs Banque centrale

- L'argent sous le matelas :la seule solution ?

- Prendre l'entière responsabilité

-

Le réseau BSV est-il à nouveau attaqué ?

Le réseau BSV est-il à nouveau attaqué ? Par Makkie Maclang Le réseau BSV a récemment été victime dune série dattaques de réorganisation de blocs le 24 juin puis de nouveau le 1er juillet 6 et 9 par un attaquant malveillant utilisant le p...

-

Comment le rôle du secrétaire général va évoluer pour continuer à apporter une valeur ajoutée au conseil

Comment le rôle du secrétaire général va évoluer pour continuer à apporter une valeur ajoutée au conseil Le rôle du secrétaire général dans le soutien à lefficacité du conseil dadministration peut parfois être négligé. Ils fournissent un service précieux en tant que référentiel de connaissances dentrepri...