Comment calculer la marge de contribution unitaire

La marge de contribution unitaire vous renseigne sur la rentabilité d'un produit. Il est utile lors de la tarification des produits et de la détermination du volume de fabrication.

La marge de contribution unitaire vous renseigne sur la rentabilité d'un produit. Il est utile lors de la tarification des produits et de la détermination du volume de fabrication. Le docteur Strange serait un excellent propriétaire d'entreprise. Avant de prendre une décision, il pouvait voir ses implications pour les bénéfices. Je veux être son partenaire commercial. En l'absence d'une superpuissance clairvoyante, le reste d'entre nous s'appuie sur des données financières pour prendre des décisions commerciales. (Ce n'est pas aussi nul que je le fais paraître, je le promets.)

La marge de contribution unitaire n'est qu'une des nombreuses analyses comptables qui aident les propriétaires d'entreprises de fabrication à prendre des décisions.

Présentation :qu'est-ce que la marge de contribution unitaire ?

Les entreprises utilisent la marge de contribution unitaire pour mesurer la rentabilité des produits manufacturés et pour éclairer les décisions de volume de production.

Avant d'examiner la marge de contribution unitaire, parlons de l'ancienne marge de contribution régulière.

Les coûts des produits fabriqués en stock comportent deux parties :fixe et variable. Les coûts fixes - loyer d'usine, assurance, taxe foncière - ne changent pas avec votre volume de production. Si votre entreprise fabrique des balles de tennis, votre propriétaire d'usine ne vous facture pas des tarifs différents selon que vous fabriquez cinq ou cinq millions de balles de tennis.

Les coûts variables (matériaux directs, salaires des ouvriers, expédition) augmentent avec votre production, donc plus il y a de balles de tennis, plus il y a de coûts variables, mais les mêmes coûts fixes.

La marge de contribution fait référence au chiffre d'affaires restant lorsque vous soustrayez les coûts variables des stocks de fabrication. En d'autres termes, la marge de contribution est le bénéfice de fabrication avant de prendre en compte les coûts fixes.

Comme son nom l'indique, la marge de contribution unitaire décompose votre marge de contribution à un niveau unitaire, offrant de nouvelles perspectives. La formule l'explique le mieux :

Marge de contribution unitaire =prix de vente unitaire - coût variable unitaire

Vous pouvez exprimer la marge de contribution ou la marge de contribution unitaire sous forme de ratio en divisant la marge de contribution par le prix de vente.

Vous vous demandez peut-être :pourquoi ignorer les coûts fixes ? Étant donné que les coûts fixes ne changent pas en fonction du nombre d'unités fabriquées par votre entreprise, ils ne devraient pas influencer de nombreuses décisions de fabrication.

Les entreprises manufacturières examinent leur marge de contribution unitaire pour déterminer quels produits sont les plus rentables et si elles doivent accepter des commandes spéciales de clients. Il éclaire également les décisions de tarification.

Comment calculer la marge de contribution unitaire

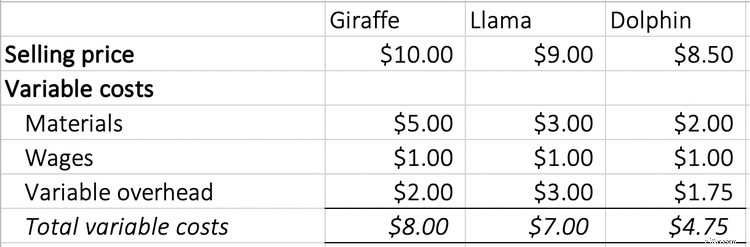

Imaginez que votre entreprise fabrique et vende des animaux en peluche. Vous trouverez ci-dessous les prix de vente et les coûts variables associés à vos meilleurs vendeurs du mois dernier.

Pour trouver la marge de contribution unitaire, soustrayez le prix de vente de chaque animal en peluche de ses coûts variables. Vos marges de contribution unitaire sont de 2 $ pour la girafe, 2 $ pour le lama et 3,75 $ pour le dauphin.

Le calcul de la marge de contribution unitaire n'est pas la partie la plus difficile. C'est ce que vous faites avec les informations qui rend cette statistique si précieuse.

Exemples de marge de contribution unitaire

Pour prendre des décisions commerciales éclairées, vous avez besoin de données financières, de conseillers avisés et d'intuition. La marge de contribution unitaire devrait être l'un des nombreux points de données financières que vous apportez à la salle de décision.

Tenez compte de la marge de contribution unitaire dans les discussions commerciales suivantes :

- Détermination du seuil de rentabilité

- Prix de vos produits

- Accepter les commandes spéciales

- Supprimer ou ajouter des gammes de produits

- Création de votre budget de production

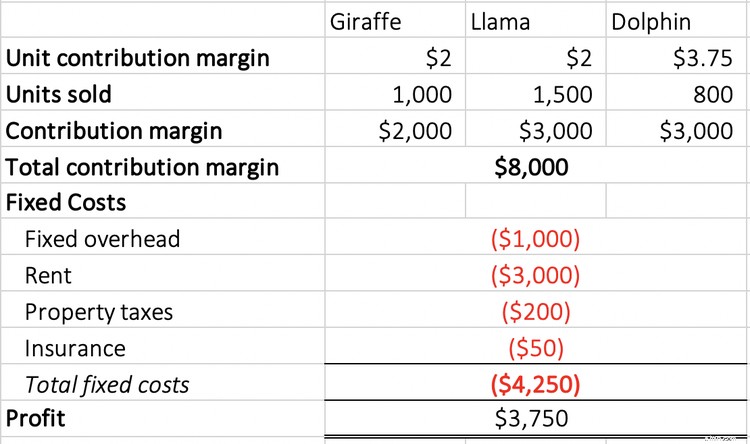

Testons certains de ces scénarios avec l'entreprise de fabrication d'animaux en peluche. Aucune décision commerciale ne doit être prise uniquement sur un seul chiffre, alors mettons plus en contexte les performances de l'entreprise le mois dernier.

Voici les principaux points à retenir :

- Le dauphin a la marge de contribution unitaire la plus élevée à 3,75 $.

- Votre best-seller était le lama à 1 500 unités.

- Bien que le dauphin ait vendu beaucoup moins d'unités, le lama et le dauphin ont la même marge de contribution à 3 000 USD.

- Le bénéfice, également appelé marge produit, est de 3 750 USD.

Scénario 1. Votre entreprise envisage d'abandonner l'une de ses gammes d'animaux en peluche pour faire place à une nouvelle gamme d'animaux en peluche licorne.

À première vue, vous pourriez envisager d'abandonner la ligne Dolphin, qui s'est vendue le moins d'unités le mois dernier. Réfléchissez-y à deux fois, car le dauphin a la marge de contribution unitaire la plus élevée.

Au lieu de cela, il est plus logique de laisser tomber la ligne de girafe. Bien qu'il se vende mieux que le dauphin, il génère moins de bénéfices en raison d'une faible marge de contribution unitaire.

Scénario 2. Une entreprise nationale de jouets veut vous payer 12 $ par animal en peluche que vous fabriquez pour être vendu exclusivement dans ses magasins. Cela vous coûtera 5 $ pour les matériaux, 1 $ pour la main-d'œuvre et 3,50 $ pour les frais généraux variables, ce qui porte vos coûts variables à 9,50 $. Vous devez décider d'accepter ou non la commande spéciale.

Votre marge de contribution unitaire est de 2,50 $ (prix de vente de 12 $ - 9,50 $ de coûts variables), ce qui est supérieur à la marge de contribution unitaire de 2 $ sur votre girafe et votre lama. Si votre entreprise dispose d'une capacité excédentaire (espace supplémentaire dans votre usine pour produire un nouvel animal en peluche), vous devez accepter cette commande.

Si vous n'avez pas de capacité excédentaire, c'est à ce moment-là que vous devez réintroduire les coûts fixes dans la discussion. Si vous avez besoin de louer plus d'espace pour fabriquer la commande spéciale, votre bénéfice commence à baisser et cela devient une entreprise moins lucrative.

FAQ

-

De nombreuses entreprises bricolent avec la marge de contribution unitaire pour fixer le prix de leurs produits manufacturés. Commencez avec une marge de contribution unitaire d'objectif, calculez vos coûts variables et revenez à votre prix de vente à partir de là.

La formule devient :

Prix de vente =marge de contribution unitaire objectif + coûts variables

Supposons que vous aimeriez gagner 100 $ sur chaque œuvre d'art que vous vendez. Vos coûts variables - peinture, pinceaux et toiles - totalisent 40 $. Votre prix de vente doit être de 140 $ (100 $ de marge de contribution par unité d'objectif + 40 $ de coûts variables).

-

Lorsque le coût de vos matières premières change fréquemment, votre marge de contribution unitaire change également. Les entreprises dont les coûts variables sont volatils doivent garder un œil sur leur marge de contribution unitaire et être prêtes à agir.

Par exemple, la volatilité des prix des produits laitiers et de la viande peut faire plonger les marges de contribution unitaire des restaurants à des niveaux proches de zéro ou négatifs. Les coûts fixes entraînent des pertes encore plus faibles.

Chaque fois qu'il y a un changement important dans vos coûts variables, recalculez votre marge de contribution unitaire. À partir de là, décidez si vous devez ajuster votre prix de vente ou trouver de nouvelles façons de réduire les coûts variables.

-

Lorsque vous avez une marge de contribution unitaire positive mais que vous avez subi une perte d'exploitation nette (NOL), vos coûts fixes sont les plus à blâmer. Cependant, la réduction de vos coûts variables peut inverser votre malheur.

Les entreprises enregistrant une perte d'exploitation nette doivent chercher des occasions d'augmenter leur chiffre d'affaires et de réduire toutes leurs dépenses, pas seulement les coûts de fabrication.

Le premier endroit où vous devriez aller est votre logiciel de comptabilité pour voir où vous pouvez réduire les dépenses. Au cours des années NOL, vous pouvez bénéficier d'une déduction pour perte d'exploitation nette sur vos taxes professionnelles.

-

Les ratios comptables n'offrent aucun avantage à moins qu'ils ne soient comparés à d'autres mesures. Examinez à la fois la marge de contribution et la marge de contribution unitaire avant de prendre des décisions de fabrication. (Quelle réponse dérobée !)

Pour en revenir au commerce des animaux en peluche, le lama avait une marge de contribution unitaire inférieure à celle du dauphin, mais ils avaient la même marge de contribution. Étant donné que le lama a vendu plus d'unités, le dauphin et le lama sont également rentables pour votre entreprise.

Laissez les données montrer la voie

C'est un monde axé sur les données, et vous pouvez faire en sorte que les données racontent n'importe quelle histoire que vous souhaitez. Il existe des analyses sur lesquelles vous vous fierez avant de prendre des décisions commerciales. La marge de contribution unitaire ne devrait être qu'une des nombreuses formules et ratios comptables que vous examinez avant de trouver la solution à un problème.

-

Comment calculer le pourcentage de créances irrécouvrables en 2022

Trop de créances irrécouvrables pourrait être une indication de problèmes. Voici comment le calculer. La plupart des entreprises vendent leurs produits à crédit, pour la commodité des acheteurs et po

-

Comment calculer la marge bénéficiaire nette de votre petite entreprise

Une mesure importante pour toute entreprise, la marge bénéficiaire nette vous permet de savoir exactement combien de bénéfices votre entreprise gagne. Voici quelques exemples. Nous nous lançons dans

Comptabilité

- Comment calculer le coût avant impôts d'une dette

- Comment calculer le remboursement d'un prêt

- Comment calculer l'indemnité d'invalidité des anciens combattants

- Comment calculer le ratio dette/crédit

- Comment calculer le bêta d'une entreprise combinée

- Comment calculer la marge de maintenance

- Comment calculer la valeur des biens personnels

- Comment calculer le MCC

- Comment calculer le spread FOREX

-

Comment calculer l'amortissement des immobilisations incorporelles

Comment calculer l'amortissement des immobilisations incorporelles Les comptables amortissent les actifs incorporels comme ils amortissent les immobilisations physiques. Les actifs incorporels sont des actifs non physiques inscrits au bilan dune entreprise. Il peut ...

-

Comment calculer la marge bénéficiaire brute :étape par étape

Comment calculer la marge bénéficiaire brute :étape par étape La marge bénéficiaire brute est un calcul utilisé pour déterminer la rentabilité de votre entreprise. Découvrez pourquoi vous devriez utiliser ce ratio aujourdhui. La marge bénéficiaire brute est une...