Inventaire perpétuel ou périodique :quelle est la différence ?

Découvrez les différences et les similitudes entre les méthodes d'inventaire périodique et perpétuel, et utilisez ce guide pour vous aider à choisir le système à utiliser. utiliser pour votre entreprise.

Découvrez les différences et les similitudes entre les méthodes d'inventaire périodique et perpétuel, et utilisez ce guide pour vous aider à choisir le système à utiliser. utiliser pour votre entreprise. Enfant, l'un de mes jours préférés de l'année était celui où j'allais travailler avec mon père un samedi pour faire l'inventaire. Il gérait une usine de boîtes, et les énormes rouleaux de papier qui deviendraient plus tard des boîtes devaient être comptés pour la comptabilité des stocks de cette période.

Environ 10 d'entre nous traversaient l'entrepôt et scannaient le code-barres sur chaque rouleau. Ma partie préférée, sans surprise, a été lorsqu'un rouleau était trop haut et que nous avons appelé le conducteur du chariot élévateur pour qu'il le descende pour le scanner.

Le scanner communiquait avec un ordinateur dans le bureau, où les comptables réconciliaient le décompte avec leurs feuilles de calcul et travaillaient sur le bilan du trimestre.

Cette méthode, connue sous le nom de système d'inventaire périodique, n'est plus aussi importante qu'elle l'était autrefois en raison des progrès technologiques des logiciels de comptabilité. Cependant, cela pourrait toujours être la meilleure méthode pour votre entreprise. Lisez la suite pour en savoir plus sur l'inventaire périodique et son petit frère, le système d'inventaire perpétuel.

Qu'est-ce qu'un inventaire périodique ?

Les entreprises qui utilisent la comptabilité périodique effectuent toutes les écritures de journal et la tenue de livres nécessaires à la fin de chaque période comptable. Dans le cadre de leur travail de fin de période, ils comptent l'inventaire, puis utilisent ce numéro sur le bilan et pour calculer le coût des marchandises vendues.

Voyons comment fonctionnerait la comptabilité d'inventaire périodique :

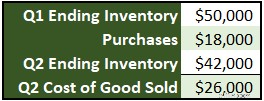

Imaginez à la fin du premier trimestre, l'inventaire est de 50 000 $. Ce chiffre devient l'inventaire initial pour le deuxième trimestre. Les achats au cours du trimestre se sont élevés à 18 000 $ et à la fin du trimestre, les stocks étaient évalués à 42 000 $. Nous pouvons calculer le coût des marchandises vendues à l'aide de ces informations.

Commencez par le coût total des stocks, qui est le stock initial plus les achats (50 000 $ + 18 000 $ =68 000 $). Soustrayez l'inventaire restant et il vous reste le coût de l'inventaire qui a été vendu, ou le coût des marchandises vendues (68 000 $ - 42 000 $ =26 000 $).

L'un des avantages du système d'inventaire périodique est que le comptage des stocks vous permet d'identifier la démarque inconnue (inventaire perdu, volé ou endommagé). L'inventaire qui n'est géré que sur le cloud peut plus facilement disparaître et finir par être vendu à l'arrière d'un camion quelque part.

Gardez un budget de marge brute attendue pour chaque période à comparer avec la marge réelle. La démarque inconnue sera automatiquement incluse dans le coût des marchandises vendues, donc si les chiffres varient considérablement, il est temps d'enquêter.

Qu'est-ce que l'inventaire permanent ?

Certaines entreprises n'attendent pas la fin d'une période comptable pour suivre l'inventaire. Au lieu de cela, ils utilisent la méthode de l'inventaire perpétuel. Cette approche implique un système de point de vente intégré. L'inventaire est suivi instantanément lors de l'achat ou de la vente.

Dans le cadre du système d'inventaire permanent, les nouvelles unités sont ajoutées directement au compte d'inventaire au lieu d'un compte d'achats, et le coût des marchandises vendues est calculé en fonction de la méthode de comptabilisation des stocks utilisée, généralement LIFO ou FIFO.

Examinons un exemple d'achat avec cet historique d'inventaire :

En utilisant des contrôles internes appropriés, pour chaque achat, un employé saisira un bon de commande dans le logiciel de comptabilité qui sera ensuite approuvé par un responsable. Lorsque l'inventaire est reçu, ainsi que la facture du fournisseur, le paiement est approuvé et les comptes de trésorerie et d'inventaire sont mis à jour en conséquence.

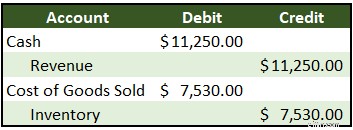

Au moment de la vente, deux écritures de journal seraient effectuées :une pour comptabiliser la vente et une pour transférer l'inventaire au coût des marchandises vendues :

La trésorerie et les revenus augmentent tous les deux pour reconnaître la vente. Le coût des marchandises vendues est calculé selon la méthode FIFO et les stocks sont diminués de ce montant. Les 10 unités du 1er juin et quatre des unités du 5 juin sont incluses ((10 x 10 $) + (4 x 10,12 $)).

Inventaire périodique et inventaire permanent :quelle est la différence ?

La principale différence entre la comptabilité périodique et la comptabilité perpétuelle est le calendrier. L'inventaire périodique est fait à la fin d'une période pour créer des états financiers. L'inventaire permanent est effectué au fur et à mesure des ventes et des achats d'inventaire.

Revoyez les exemples ci-dessus. Dans la section périodique, nous avons utilisé un compte d'achats distinct pour suivre les nouveaux stocks à venir au cours de la période, puis nous avons utilisé ce compte dans une formule pour calculer le coût des marchandises vendues.

Le compte des achats est clôturé à la fin de la période avec une écriture comptable de clôture qui déplace le solde dans l'inventaire.

Avec les actifs perpétuels, il n'y a pas de compte d'achats. Lorsque de nouveaux stocks sont achetés, ils entrent directement dans le compte de stocks et il n'y a pas d'écriture de clôture. Le coût des marchandises vendues augmente et les stocks diminuent dès que les stocks sont vendus.

Grâce à l'inventaire permanent, vous pouvez suivre et gérer l'inventaire au fur et à mesure des transactions, en achetant plus d'inventaire si nécessaire et en vous concentrant sur les meilleurs prix.

Perpétuelle ou périodique :comment sélectionner la bonne méthode pour votre entreprise

Il est facile de comprendre pourquoi l'inventaire périodique serait fastidieux pour les grandes entreprises. Il ne serait pas rentable pour Amazon.com de compter chaque Kindle, chaque livre de James Patterson ou même chaque gros paquet de papier toilette dans ses entrepôts une fois par mois pour calculer l'inventaire.

Cela n'aurait pas non plus de sens pour les petites entreprises qui vendent leur inventaire dans le cadre d'un projet parallèle d'utiliser un inventaire perpétuel. Une entreprise de réparation d'appareils électroménagers qui vend deux ou trois réfrigérateurs d'occasion par mois n'a pas besoin d'investir dans un système de point de vente coûteux.

La plupart des entreprises se situent quelque part entre ces deux extrêmes. Si l'inventaire est un élément clé de votre entreprise et que vous devez le gérer quotidiennement ou hebdomadairement pour passer de nouvelles commandes et répondre à la demande, utilisez la comptabilité d'inventaire perpétuelle.

Si vous n'avez pas besoin de ce genre de ponctualité et que vous pouvez prendre le temps chaque mois de compter l'inventaire, optez pour périodique.

La décision n'est pas noir sur blanc. Les entreprises qui comptabilisent périodiquement leurs stocks utilisent probablement la méthode FIFO pour vendre d'abord les unités les plus anciennes. Les détaillants qui utilisent le système perpétuel ont souvent pour habitude de compter l'inventaire (ou au moins un échantillon d'inventaire) pour faire des ajustements en cas de démarque.

À l'usine de boîtes de mon père, l'inventaire était compté deux fois par an. Lorsque je travaillais dans un restaurant au lycée, les éléments clés étaient comptés chaque nuit.

Mesurez ce qui compte

Le pionnier de la gestion Andy Grove a fait d'Intel l'une des principales entreprises technologiques pendant des décennies avec une philosophie basée sur des objectifs et des résultats clés, ou OKR. Vous devez avoir des objectifs clairs avec des résultats mesurables.

Les objectifs sont des objectifs généraux, tels que "créer une gamme de produits diversifiée et durable".

Les résultats clés sont les indicateurs tangibles que l'objectif a été atteint, tels que :trois gammes de produits ou plus avec plus de 10 000 $ de ventes, une croissance moyenne de plus de 5 % par gamme de produits et au moins deux nouvelles gammes de produits lancées.

Si l'inventaire est au cœur de votre entreprise, il doit être géré, et pour cela, il doit être mesuré. Cela ne peut être fait qu'avec la méthode d'inventaire perpétuel.

Si vous avez une entreprise de services qui vend quelques articles à côté, utilisez la méthode périodique afin de pouvoir vous concentrer sur la mesure de ce qui compte.

-

Actif vs Passif :quelle est la différence ?

Votre bilan est divisé en deux parties, lactif et le passif. Les actifs sont les ressources que votre entreprise possède, tandis que les passifs sont ce que votre entreprise doit. Lisez la suite pour

-

Comptabilité de gestion vs comptabilité financière :quelle est la différence ?

Si vous avez toujours pensé que la comptabilité de gestion, parfois appelée comptabilité de gestion, et la comptabilité financière étaient le même type de comptabilité, vous pourriez être surpris. Bie

Comptabilité

- Bitcoin vs Ethereum :quelle est la différence ?

- Bitcoin vs Litecoin :quelle est la différence ?

- Schiste bitumineux vs pétrole de schiste :quelle est la différence ?

- Le Dow contre le Nasdaq :quelle est la différence ?

- Revenu net vs bénéfice :quelle est la différence ?

- Charges à payer vs comptes fournisseurs :quelle est la différence ?

- Revenu contre revenu :quelle est la différence ?

- IFRS vs US GAAP :quelle est la différence ?

- Capital Tier 1 vs Capital Tier 2 :quelle est la différence ?

-

Ventes vs revenus :quelle est la différence ?

Ventes vs revenus :quelle est la différence ? Les ventes et les revenus sont deux termes souvent utilisés de manière interchangeable dans les affaires. Dans ce guide, The Ascent examine la différence entre les ventes et les revenus. Gagner des r...

-

Ratio actuel vs ratio rapide :quelle est la différence ?

Ratio actuel vs ratio rapide :quelle est la différence ? Le ratio actuel et le ratio rapide sont tous deux des ratios de liquidité utilisés pour mesurer la capacité dune entreprise à rembourser ses dettes . Bien que similaires à bien des égards, ils diffère...