Que sont les actifs actuels ?

Les actifs courants sont tous les actifs qu'une entreprise s'attend à convertir en espèces dans un délai d'un an. Ils sont couramment utilisés pour mesurer la liquidité d'une entreprise. Les actifs d'une entreprise à son bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. sont divisés en deux catégories – courants et non courants (immobilisations ou immobilisations).

Actuel (court terme) vs. non courant (actifs à long terme)

Les exemples comprennent:

- Trésorerie et équivalents de trésorerie

- Comptes clientsComptes clientsLes comptes clients (AR) représentent les ventes à crédit d'une entreprise, qui n'ont pas encore été récupérés auprès de ses clients. Les entreprises permettent

- Inventaire

- investissements à court terme

- Notes recevables

- Dépenses payées d'avance (p. primes d'assurance qui n'ont pas encore expiré)

- Titres négociables

D'autre part, les actifs à long terme (également appelés immobilisations) mettent plus de temps à, et sont plus difficiles à, convertir en espèces. Les exemples comprennent:

- Biens, plante, et l'équipement

- Investissements à long terme

- Immobilisations incorporellesImmobilisations incorporellesSelon les IFRS, les immobilisations incorporelles sont identifiables, actifs non monétaires sans substance physique. Comme tous les actifs, actifs incorporels (marques, brevets, Bonne volonté)

- Frais reportés

Lister les actifs dans un bilan

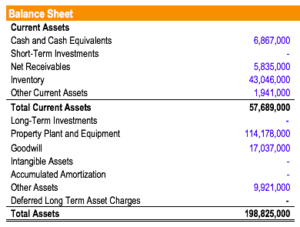

Par exemple, considérer le bilan de Walmart pour la période se terminant le 31 janvier 2017 :

A noter que les actifs sont clairement classés par ordre de liquidité. La trésorerie et les équivalents de trésorerie sont les plus liquides, suivi d'investissements à court terme, etc. Le total des actifs actuels de Walmart pour la période se terminant le 31 janvier 2017, est simplement l'addition de tous les actifs pertinents (57 $, 689, 000).

Ratios importants qui utilisent les actifs actuels

Voici une liste de ratios de liquidité utiles :

Les Ratio de trésorerie est un ratio de liquidité utilisé pour mesurer la capacité d'une entreprise à faire face à ses engagements à court terme. Le ratio de trésorerie est un ratio d'endettement prudent puisqu'il n'utilise que la trésorerie et les équivalents de trésorerie. Ce ratio montre la capacité de l'entreprise à rembourser ses dettes courantes sans avoir à vendre ou à liquider d'autres actifs.

Les Rapport rapide , également connu sous le nom de rapport acide-test, est un ratio de liquidité utilisé pour mesurer la capacité d'une entreprise à faire face à ses dettes financières à court terme. Le ratio rapide utilise des actifs qui peuvent être raisonnablement convertis en espèces dans les 90 jours.

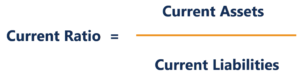

Les Ratio actuel est un ratio de liquidité utilisé pour mesurer la capacité d'une entreprise à faire face à ses engagements financiers à court et à long terme. Le ratio actuel utilise tous les actifs immédiats de l'entreprise dans le calcul.

Il est important de noter que le ratio actuel peut surestimer la liquidité. En effet, le ratio actuel utilise les stocks, qui peuvent ou non être facilement convertis en espèces en un an (c'est le cas pour de nombreux détaillants et autres entreprises à forte intensité de stocks).

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Lectures connexes

Merci d'avoir lu ce guide de la FCI sur les actifs. La mission de CFI est de créer des analystes financiers de classe mondiale via le programme de certification Financial Modeling &Valuation Analyst (FMVA)®. confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui !. Pour continuer à apprendre et à progresser dans votre carrière, ces ressources supplémentaires de la FCI seront utiles :

- Rotation des immobilisations Rotation des immobilisationsLe rotation des immobilisations (FAT) est un ratio d'efficacité qui indique dans quelle mesure ou efficacement l'entreprise utilise les immobilisations pour générer des ventes. Ce ratio divise les ventes nettes en immobilisations nettes, sur une période annuelle. Les immobilisations nettes comprennent le montant des biens, plante, et équipement moins les amortissements cumulés

- Les articles actuels de RatioFinanceCFI sur la finance sont conçus comme des guides d'auto-apprentissage pour apprendre des concepts financiers importants en ligne à votre rythme. Parcourez des centaines d'articles!

- Ratios de rentabilitéRatios de rentabilitéLes ratios de rentabilité sont des mesures financières utilisées par les analystes et les investisseurs pour mesurer et évaluer la capacité d'une entreprise à générer des revenus (bénéfices) par rapport aux revenus, actif du bilan, les coûts d'exploitation, et les capitaux propres au cours d'une période donnée. Ils montrent à quel point une entreprise utilise ses actifs pour générer des bénéfices

- Projection des postes du bilanProjection des postes du bilanLa projection des postes du bilan implique l'analyse du fonds de roulement, EPI, la dette du capital social et le résultat net. Ce guide explique comment calculer

-

Que sont les actifs corporels ?

Les actifs corporels sont des actifs ayant une forme physique et qui détiennent une valeur. Les exemples incluent la propriété, plante, et équipementsPP&E (Propriété, Usine et équipement) PPE (Proprié

-

Que sont les liquidités ?

Capitaux propres, revenu brut ajusté, actions, obligations, ratio actuel, flux de trésorerie dexploitation, actifs, passifs, valeur nette - il est facile de se perdre dans la jungle des conditions fin

Comptabilité

-

Que sont les actifs non courants ?

Que sont les actifs non courants ? Les actifs non courants sont des actifs dont les bénéfices seront réalisés sur plus dun an et ne peuvent être facilement convertis en trésorerie. Les actifs sont inscrits au bilan à leur coût dacquisi...

-

Que sont les actifs bloqués ?

Que sont les actifs bloqués ? Les actifs échoués sont des actifs qui ne sont pas en mesure de générer leur rendement économique initial en raison de changements dans le paysage dans lequel les actifs fonctionnent. En termes plus s...