Blockchain – Une licorne réglementaire ?

Jamais du genre à laisser passer un train en marche, Greg Medcraft, le président de la Commission australienne des valeurs mobilières et des investissements (ASIC), a sauté avec enthousiasme sur le wagon Blockchain. M. Medcraft a vu la lumière et a récemment proclamé

Il s'agit d'une revendication extrêmement extravagante pour ce qui est un basique, si très élégant, morceau de code informatique. Et M. Medcraft n'est pas seul. Nul autre qu'Arthur Levitt, l'ex-président estimé de la Securities and Exchange Commission (SEC), a également été converti. Et les banques, comme Commbank, ont embrassé avec enthousiasme cette « prochaine grande chose ».

Il est temps que quelqu'un examine de manière critique les nouveaux vêtements de ce roi en particulier.

D'abord, ce que Blockchain n'est pas !

La blockchain ne concerne pas les soi-disant crypto-monnaies, comme Bitcoin. Sûr, la Blockchain d'origine était la technologie sous-jacente à Bitcoin, mais le débat sur le rôle de ces monnaies non réglementées dans la finance internationale est indépendant du concept de Blockchain. La blockchain a depuis longtemps brisé les chaînes de Bitcoin et est prête à voler de ses propres ailes.

La majorité des technologies sous-jacentes à la Blockchain ne sont pas non plus particulièrement innovantes. Des concepts tels que la cryptographie forte remontent aux travaux de Diffie et Hellman au milieu des années 1970. Hachage, ou compresser une information dans une clé courte difficilement falsifiable, a été développé pour la National Security Agency (NSA) des États-Unis au début des années 2000 et un concept similaire est utilisé dans la transmission de messages financiers depuis les années 1970. Même le problème technique sous-jacent de la mise en œuvre du consensus distribué a été résolu depuis les années 1980.

Ce qui est unique à propos de Blockchain, c'est la façon dont les données représentant les transactions financières sont stockées. Contrairement aux bases de données classiques, les données ne sont pas conservées en un seul endroit, mais comme un soi-disant « grand livre distribué » où les données sont copiées et répliquées dans de nombreux ordinateurs qui, pour citer M. Medcraft, ne sont pas « contrôlés ou détenus par une seule entité ».

La blockchain est le Saint Graal du marché libre. Mais comme ce calice d'or, les prétendus avantages de Blockchain sont insaisissables.

Dans un article d'opinion, M. Medcraft a présenté les arguments des spruikers de la Blockchain. Ses affirmations sont cependant discutables.

D'abord, le Saint-Graal, "La blockchain automatise la confiance et élimine le besoin d'intermédiaires "de confiance"".

Cela semble noble mais des intermédiaires de confiance, tels que les bourses et les systèmes de paiement de grande valeur tels que SWIFT, sont largement utilisés précisément parce qu'ils sont fiables et qu'ils ont fait leurs preuves depuis de nombreuses années. Leurs antécédents en matière d'excellence et de stabilité technologiques dépassent de loin ceux des banques et des entreprises rivalisant pour les remplacer. Ces intermédiaires sont de confiance car ils travaillent mais ils sont célibataires, entités ciblées et surtout bien réglementées.

Les partisans de la Blockchain confondent la propriété d'une technologie avec ses opérations.

Organismes, tels que SWIFT et les agences de règlement, opèrent déjà un modèle de « confiance distribuée ». Ils appartiennent à leurs membres et sont gérés par une organisation distincte qui est très transparente quant à ses politiques, règles et opérations. Les membres multiples (propriétaires) n'ont pas à conserver une copie de chaque transaction pour se faire confiance - tout ce qu'ils ont à faire est de, individuellement et collectivement, s'assurer que l'entité indépendante fonctionne dans le cadre des règles convenues. C'est une forme de confiance distribuée qui est efficace et qui a fait ses preuves.

Un modèle de confiance distribué n'est pas non plus complètement à l'abri de la corruption. Par exemple, le mécanisme d'attribution de notations de crédit aux titres avant la GFC était un modèle classique de confiance distribuée dans des entreprises séparées et distinctes (S&P, Moody's et Fitch) ont été autorisés à attribuer des notations de crédit de manière indépendante. Comme l'a noté la commission officielle sur la crise financière mondiale :

Les agences avaient été corrompues par les incitations fournies par des parties externes, les grandes banques d'investissement qui ont créé les titres, qui a joué une agence contre une autre pour prendre l'avantage.

Un autre exemple de confiance distribuée, qui s'est effondré de façon spectaculaire, était le récent scandale de la manipulation des indices FX. Il n'y a pas d'autorité centrale sur le marché mondial du Forex, pourtant, la manipulation généralisée du marché n'a pas été détectée pendant des années. Malheureusement, le modèle Blockchain ne prend pas en compte les pressions systémiques qui affectent toutes les parties sur un marché particulier.

La deuxième affirmation faite par les partisans de Blockchain, comme M. Medcraft, est celui d'une efficacité et d'une vitesse supérieures. L'argument de la vitesse est un pur non-sens. Le mécanisme Blockchain a été mis en place délibérément être difficile à casser. Même ses partisans admettent que cela signifie qu'il est gourmand en ressources et coûteux. Comment peut-il être plus rapide d'interroger plusieurs sources de données réparties sur plusieurs réseaux et ordinateurs que de récupérer des données à partir d'une source sécurisée et fiable ? Heureusement dans le monde réel, les lois de la physique et de la théorie des files d'attente s'appliquent toujours.

Avec une lueur évangélique dans les yeux, M. Medcraft a fait valoir que « lorsque les investisseurs achètent et vendent désormais des titres, ils s'appuient généralement sur le règlement et l'enregistrement qui prennent plusieurs jours à régler et encore plus avec les transactions transfrontalières. La blockchain peut automatiser tout ce processus ». Bien sûr, il devrait mieux le savoir - et il le fait probablement lorsqu'il n'est pas intoxiqué par la technologie.

Bien sûr, le règlement des titres prend trop de temps aujourd'hui, mais ce n'est pas parce que les notes de règlement sont envoyées par pigeon voyageur. C'est parce que, afin de régler des titres réels (par opposition aux Bitcoins artificiels) avec de l'argent réel, l'échange d'informations doit être standardisé. Noms et codes des titres, les contreparties et les devises doivent toutes être convenues avant que l'échange ne fonctionne. Il ne s'agit pas d'un problème technique mais d'un travail acharné, une analyse et une communication qui prennent du temps. La poussière de fée de Blockchain n'accélérera jamais ce processus alambiqué.

L'une des nombreuses affirmations fantaisistes des spruikers de Blockchain est que la technologie entraînera des économies de coûts massives. Cette pensée confond les systèmes avec l'infrastructure. La blockchain est une infrastructure et n'a rien à voir avec la façon dont les données qu'elle contient sont traitées. Afin de gagner en efficacité tant attendue par les acolytes Blockchain, non seulement les normes mentionnées ci-dessus doivent être développées et acceptées, mais plus important encore, les systèmes informatiques qui traitent les informations doivent être construits. Cela implique d'énormes coûts de développement de logiciels - dépassant de loin les coûts de la technologie de stockage de données sous-jacente.

La blockchain est comme la licorne mythique qui semble donner à ses adeptes du marché libre une vision d'un monde parfait où les agents économiques peuvent interagir directement les uns avec les autres librement et sans friction. Dans le monde réel, construire une technologie financière robuste est difficile et la panacée, comme la Blockchain, heureusement aller et venir à intervalles réguliers.

La blockchain est une solution élégante à un problème très spécifique, bien qu'elle protège l'identité des trafiquants de drogue potentiels, les fraudeurs fiscaux et les blanchisseurs d'argent (que l'ASIC devrait d'ailleurs essayer de démasquer). Ses limitations de performances inhérentes signifient que la technologie n'a pas de rôle significatif à jouer dans le trillion de dollars, millions de transactions par jour monde de la finance réelle.

Après les longues vacances, M. Medcraft devrait se concentrer sur l'élimination des problèmes croissants de l'ASIC, telles que l'achèvement des enquêtes en cours sur la manipulation des indices financiers, plutôt que de courir après les licornes technologiques.

-

Fourche dure (Blockchain)

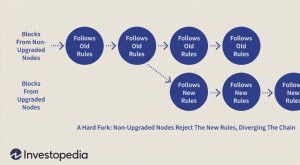

Quest-ce quune fourchette dure ? Un hard fork (ou hardfork), en ce qui concerne la technologie blockchain, est un changement radical du protocole dun réseau qui rend valides les blocs et les transac

-

La blockchain expliquée

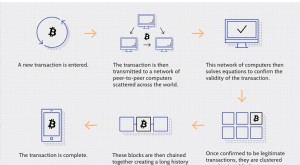

Si vous suivez la banque, investir, ou crypto-monnaie au cours des dix dernières années, vous avez peut-être entendu le terme « blockchain », ” la technologie de tenue de dossiers derrière le réseau B

Chaîne de blocs

-

Qu'est-ce qu'EOS Blockchain ?

Qu'est-ce qu'EOS Blockchain ? Lancé par Bitshares et le fondateur de Steem, Dan Larimer, EOS a été conçu pour répondre spécifiquement aux problèmes de vitesse et dévolutivité créés par le bitcoin. Lancé en juin 2018 par Block. O...

-

Qu'est-ce que Quorum Blockchain ?

Qu'est-ce que Quorum Blockchain ? Quorum Blockchain («Quorum») a été développé par J.P. Morgan Chase et constitue lune des premières étapes majeures dune entreprise pour promouvoir ladoption commune de la technologie blockchain parmi ...