Définition du trilemme

Qu'est-ce qu'un trilemme ?

Trilemme est un terme de la théorie de la prise de décision économique. Contrairement à un dilemme, qui a deux solutions, un trilemme offre trois solutions égales à un problème complexe. Un trilemme suggère que les pays ont trois options parmi lesquelles choisir lorsqu'ils prennent des décisions fondamentales concernant la gestion de leurs accords internationaux de politique monétaire. Cependant, les options du trilemme sont conflictuelles en raison de l'exclusivité mutuelle, ce qui rend une seule option du trilemme réalisable à un moment donné.

Trilemme est souvent synonyme de « trinité impossible, " également appelé le trilemme Mundell-Fleming. Cette théorie expose l'instabilité inhérente à l'utilisation des trois principales options disponibles pour un pays lors de l'établissement et du suivi de ses accords internationaux de politique monétaire.

Points clés à retenir

- Le trilemme est une théorie économique, qui postule que les pays peuvent choisir parmi trois options lorsqu'ils prennent des décisions fondamentales concernant leurs accords internationaux de politique monétaire.

- Cependant, une seule option du trilemme est réalisable à un instant donné, car les trois options du trilemme s'excluent mutuellement.

- Aujourd'hui, la plupart des pays favorisent la libre circulation des capitaux et une politique monétaire autonome.

Trilemme expliqué

Lors de la prise de décisions fondamentales sur la gestion de la politique monétaire internationale, un trilemme suggère que les pays ont trois options possibles parmi lesquelles choisir. Selon le modèle du trilemme Mundell-Fleming, ces options incluent :

- Fixer un taux de change fixe

- Permettre aux capitaux de circuler librement sans accord de taux de change fixe

- Politique monétaire autonome

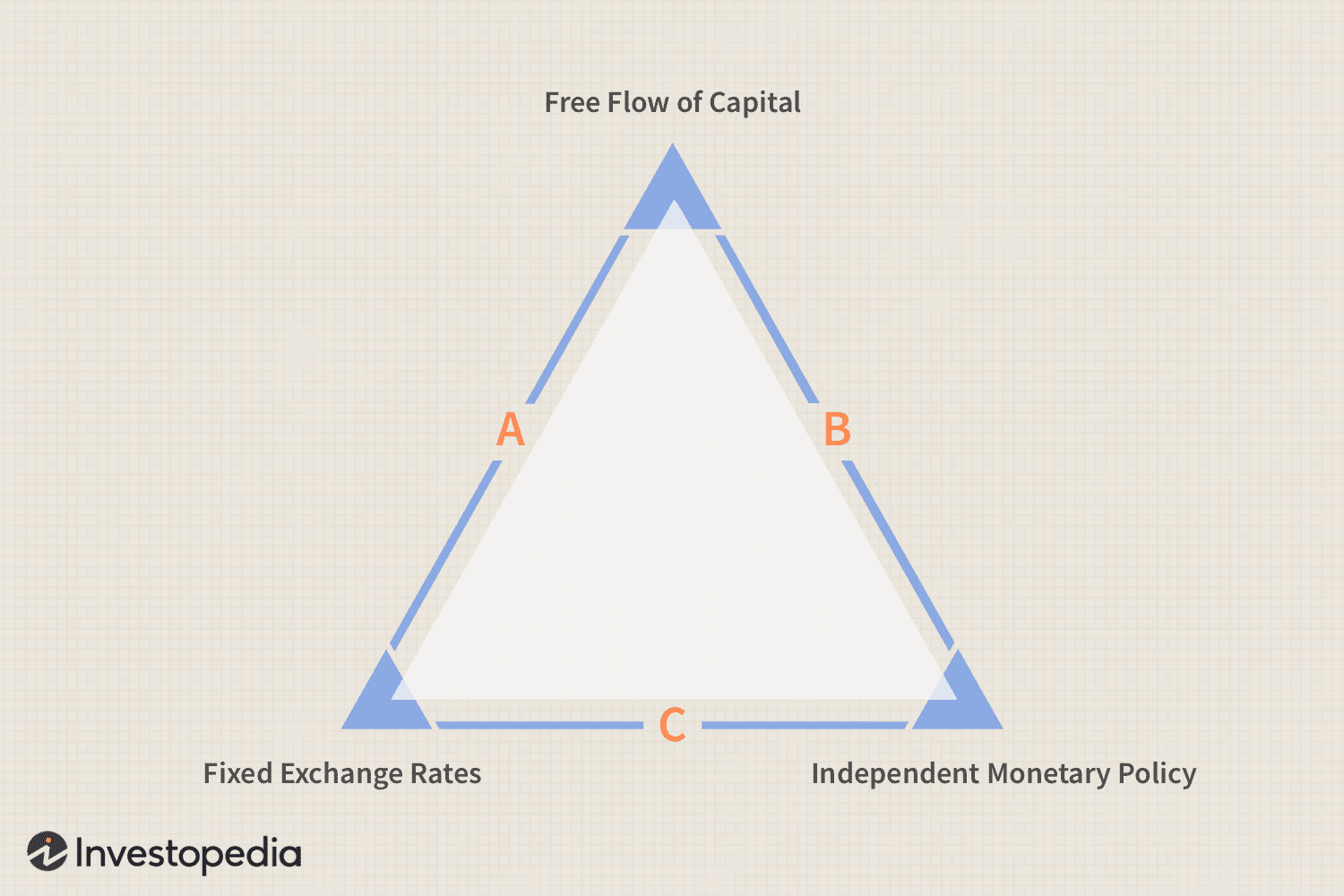

Les détails techniques de chaque option entrent en conflit en raison de l'exclusivité mutuelle. En tant que tel, l'exclusivité mutuelle rend un seul côté du triangle du trilemme réalisable à un moment donné.

- Face A :Un pays peut choisir de fixer les taux de change avec un ou plusieurs pays et avoir une libre circulation des capitaux avec les autres. S'il choisit ce scénario, une politique monétaire indépendante n'est pas réalisable, car les fluctuations des taux d'intérêt créeraient un arbitrage de devises mettant l'accent sur les parités monétaires et provoquant leur rupture.

- Côté B :Le pays peut choisir d'avoir une libre circulation des capitaux entre toutes les nations étrangères et également avoir une politique monétaire autonome. Les taux de change fixes entre toutes les nations et la libre circulation des capitaux s'excluent mutuellement. Par conséquent, un seul peut être choisi à la fois. Donc, s'il y a une libre circulation des capitaux entre toutes les nations, il ne peut pas y avoir de taux de change fixes.

- Côté C :Si un pays choisit des taux de change fixes et une politique monétaire indépendante, il ne peut pas avoir une libre circulation des capitaux. De nouveau, dans ce cas, les taux de change fixes et la libre circulation des capitaux s'excluent mutuellement.

Considérations gouvernementales

Le défi pour la politique monétaire internationale d'un gouvernement consiste à choisir laquelle de ces options poursuivre et comment les gérer. Généralement, la plupart des pays privilégient le côté B du triangle car ils peuvent profiter de la liberté d'une politique monétaire indépendante et permettre à la politique d'aider à guider les flux de capitaux.

Influences académiques

La théorie du trilemme politique est souvent attribuée aux économistes Robert Mundell et Marcus Fleming, qui a décrit indépendamment les relations entre les taux de change, flux de capitaux, et la politique monétaire dans les années 60. Maurice Obstfeld, qui est devenu économiste en chef au Fonds monétaire international (FMI) en 2015, ont présenté le modèle qu'ils ont développé comme un « trilemme » dans un article de 1997.

L'économiste française Hélène Rey a soutenu que le trilemme n'est pas aussi simple qu'il y paraît. De nos jours, Rey pense que la majorité des pays ne sont confrontés qu'à deux options, ou un dilemme, étant donné que les ancrages à devise fixe ne sont généralement pas efficaces, conduisant à se concentrer sur la relation entre une politique monétaire indépendante et la libre circulation des capitaux.

Exemple du monde réel

Un exemple concret de résolution de ces compromis se produit dans la zone euro, où les pays sont étroitement interconnectés. En formant la zone euro et en utilisant une seule monnaie, les pays ont finalement opté pour le côté A du triangle, le maintien d'une monnaie unique (en fait un ancrage un pour un couplé à la libre circulation des capitaux).

Après la Seconde Guerre mondiale, les riches ont opté pour la face C dans le cadre des accords de Bretton Woods, qui rattache les devises au dollar américain mais permet aux pays de fixer leurs propres taux d'intérêt. Les flux de capitaux transfrontaliers étaient si faibles que ce système a fonctionné pendant une vingtaine d'années, à l'exception du Canada natal de Mundell, où il a acquis un aperçu particulier des tensions inhérentes au système de Bretton Woods.

-

La définition d'un devis d'assurance

Les consommateurs achètent des polices dassurance pour se protéger contre une perte. Des polices peuvent être souscrites pour payer les dommages causés à une maison ou à une voiture, pour les frais mé

-

T Distribution Définition

Quest-ce quune distribution T ? La distribution T, également connue sous le nom de distribution t de Student, est un type de distribution de probabilité qui est similaire à la distribution normale a

marché des changes

- Définition de la prise en charge de la dette

- Définition d'un codemandeur

- Définition de la vérification de routine

- Définition du tirage de la dette

- Définition du prospectus préalable

- Définition d'un chèque bancaire

- Définition Divisibilité des intérêts dans une police d'assurance

- Banque du Japon (BOJ)

- Politique monétaire accommodante

-

Définition du pilotage hypothécaire

Définition du pilotage hypothécaire Certaines annonces immobilières exigent que les acheteurs potentiels soient approuvés par le vendeur ou éventuellement par un prêteur particulier avant de pouvoir acheter. A première vue, exiger lappr...

-

Définition des politiques en vigueur

Définition des politiques en vigueur Les polices en vigueur sont les couvertures dune police dassurance qui sont actuellement actives. Si vous manquez des paiements, vous navez peut-être plus la couverture que vous souhaitez, en fonction...